|

ⓒ2009 Koreaheraldbiz.com | |

Roth·고용주스폰서 IRA 등 종류 무려 11가지

▲ IRA와 소득

많은 미국인들이 IRA를 선호하는 이유는 크게 두가지 파워때문이다. 그 중 하나는 ‘시간이 흐를수록 눈덩이처럼 불어나는 복리’의 파워이고, 또 다른 하나는 ‘세금혜택’의 파워이다.

여기서 ‘세금혜택’을 말하기 전에 반드시 짚고 넘어갈 부분이 바로 ‘소득’에 대한 것이다. 이때 IRS가 말하는 ‘소득’이란 세금보고가 가능한 소득으로 직장 월급이나 임금, 수수료, 팁, 보너스, 커미션, 또는 부양비 등을 말하는 것이다. 그러므로 부동산 렌탈인컴이나 투자를 통한 이자 또는 뒤로 받는 ‘검은 돈’ 등은 관련소득으로 포함되지 않는다. 즉 이 말은 아무리 돈이 많아도 IRS가 규정하는 소득외에 다른 형태의 소득을 가지고 있다면 IRA 투자를 할 수 없다는 이야기다. 하지만 부부일 경우는 한 사람이 위에서 열거한 형태의 ‘소득’이 있다면 나머지 배우자도 자동적으로 IRA를 오픈할 수 있는 특권을 누리게 된다.

▲ IRA여러 어카운트 소유가능

IRA의 장점중의 하나는 한 사람이 여러 IRA어카운트를 오픈할 수 있다는 것이다. 예를 들어 여러 개의 전통 IRA나 Roth IRA를 동시에 소유할 수 있고, 전통과 Roth IRA 둘 다 한꺼번에 가지고 있을 수도 있다. 물론 여러 개의 IRA 어카운트를 가지고 있는 데 따른 불편함을 스스로 감수해야 한다.

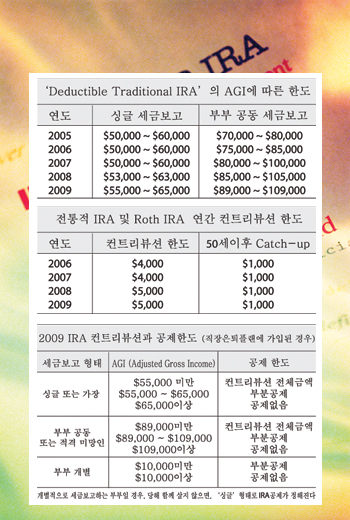

여기서 기억해야 할 사항은 한개의 IRA를 가지고 있든지 여러개의 IRA를 가지고 있든지간에, 당해 정해진 맥시멈 컨트리뷰션 금액을 초과해서는 안된다는 것이다. 예를 들어 50세이하의 개인이 두 개의 IRA를 가지고 있다면, 두 어카운트 통틀어 2009년 기준으로 5천달러까지만 불입할 수 있다는 말이다.

▲ 알아두면 도움되는 열한가지 IRA

1) Individual Retirement Account: 개인 은퇴구좌. 전통적 IRA나 Roth IRA 둘 중 하나이다. 주로 은행, 브로커 등과 같은 금융기관을 통해 셋업이 가능하며, 컨트리뷰션은 주식이나 뮤추얼 펀드, 채권, 머니마켓이나 CD등에 투자된다.

2) Individual Retirement Annuity: 개인은퇴연금. 전통적 IRA나 Roth IRA 둘 중 하나로, 생명보험회사의 어누이티를 구입함으로써 셋업가능하다.

3) Employer and Employee Association Trust Account: 그룹IRA. 고용주와 피고용주 협회 트러스트 구좌이다. 주로 고용주, 유니온이나 다른 피고용주협회를 통해 셋업되는 전통적 IRA이다.

4) Simplified Employee Pension: SEP-IRA. 주로 고용주가 회사의 직원들을 위해 셋업하는 전통 IRA이다. 직원이 몇명안되는 소규모 사업장이나 부부가 함께 운영하는 비지니스, 또는 개인 고소득자에게 적합한 플랜이다. 컨트리뷰션은 100% 고용주가 한다. 2009년 맥시멈 컨트리뷰션은 4만9천달러이며 캐치업 컨트리뷰션은 없다.

5) Savings Incentive Match Plan for Employees IRA: SIMPLE-IRA. 주로 100명이하 소규모 사업장에서 셋업되는 직장은퇴플랜으로 전통적 IRA이다. 일반적으로 직원의 컨트리뷰션과 고용주의 매칭을 통해 이뤄진다. 2009년 맥시멈 컨트리뷰션은 1만1500달러이며, 50세이상인 경우 추가적으로 2500달러를 불입할 수 있다. 고용주의 매칭은 주로 3%까지이다.

6) Spousal IRA: 배우자 IRA. 부부중 한명이 세금보고를 할 소득이 있는 경우 전혀 일을 하지 않는 가정주부 배우자도 전통적 IRA나 Roth IRA 중 하나를 셋업해서 컨트리뷰션할 수 있다. 당연히 세금공제도 받을 수 있다. 2009년도 맥시멈 컨트리뷰션은 5천달러이며, 50세이상이면 천달러를 추가 총 6천달러를 저축할 수 있다.

7) Conduit IRA: 롤오버 IRA. 주로 401(k) 등과 같은 적격플랜으로부터 받은 분배액(Distribution)을 새로운 직장 은퇴플랜으로 옮기기 전까지 잠깐 놔두는 IRA이다. 그동안은 이 IRA와 다른 IRA 자산들이 섞이는 것(Comingling)이 허용되지 않았지만, 2002년후 부터는 여러 직장의 다른 적격플랜들도 모두 하나의 Conduit IRA에서 관리할 수 있게 됐다.

8) Inherited IRA: 상속 IRA. 주로 전통적 IRA나 Roth IRA 둘 중 하나이다. 주로 오너가 사망한 401(k)나 기존 IRA 와 같은 적격플랜의 발란스를 수혜자인 생존 배우자나 자녀가 IRA안에서 셋업하는 것이다. 수혜자의 평균수명에 따라 발란스를 다시 ‘스트레치’하면 그만큼 더 많은 자산증식이 가능하다.

9) Education IRA (EIRA): 교육IRA. Coverdell ESA(Education Savings Account)라고도 한다. 주로 18세이하 자녀의 교육을 위해 셋업되는 비공제 IRA이다. 컨트리뷰션에 대한 세금공제는 없지만, 나중에 교육관련 목적으로 세금과 벌금없는 무세금인출이 가능하다. 2009년 컨트리뷰션 한도는 2천달러이다.

10) Traditional IRA: 전통적IRA. ‘가입한 후 바로 소득 공제혜택을 받을 수 있는 플랜’이다. 이러한 IRA로 투입되는 돈은 세금을 내지 않은 Pre-tax달러이다. 펀드가 성장하는 동안에는 ‘세금유예’ 혜택을 받으므로 매년 세금낼 걱정은 없지만, 나중에 인출하는 금액에 대해서는 당해 소득세율에 따라 소득세를 내야 한다. 그러므로 전통적 IRA는 현재의 소득세율보다 은퇴 후 수입 및 소득감소로 인해 미래의 소득세율이 더 낮아질 것으로 예상되는 개인들에게 더욱 적합하다.

11) Roth IRA: 로쓰 IRA. 세금을 이미 낸 after-tax달러가 투입되므로 즉석 세금공제 혜택은 없지만, 나중에 나이나 소득세율에 상관없이 ‘무세금’으로 찾을 수 있고, 후세에게도 ‘무세금’으로 상속된다는 장점이 있다. 현재 소득세율보다 미래의 소득세율이 더 높아질 것으로 예상되는 개인이나, RMD제한없이 꾸준한 펀드성장을 기대하고 또 미래 후세들에게 더 많은 자산을 물려주고 싶은 사람들에게 더욱 어필되는 플랜이다.

서니 리CMIA?, CAP?

문의전화: 213.291.9272(2번)

웹사이트:http://goodlifeinc.net

칼럼보기:Koreaheraldbiz.com(Sunny lee) |