중간지주 주가에 성과 반영…우선주 현금상환 재무부담 증가

1조원 추가지원 의무도 변수…산은도 ‘대마불사의 덫’ 경계

대우조선해양의 주인이 산업은행에서 현대중공업그룹으로 바뀌게 됐다. 하지만 이번 인수합병(M&A) 거래 구조로 볼 때 대우조선을 매개로 현대중공업과 산업은행이 삼각동맹을 맺은 성격이 짙다. 5년후 대우조선 기업가치에 따라 축배를 나눌 수도, 독배를 마실 수도 있기 때문이다.

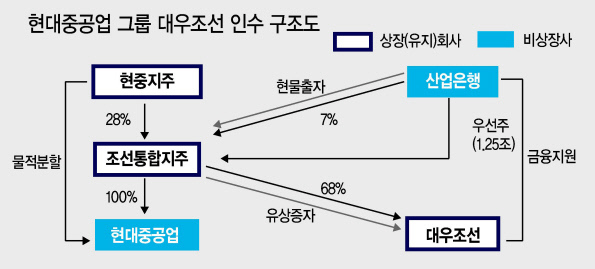

▶M&A구조는=현대중공업그룹은 우선 현대중공업에서 사업회사 현대중공업을 물적분할하고 중간지주회사 조선통합법인(가칭)으로 변환한다. 정몽준 고문 일가가 지배하는 그룹지주사의 주주권 희석을 막기 위해서다. 현대중공업의 보유현금이 그룹에서 가장 많은 점도 감안됐다.

조선통합법인은 산업은행이 보유중인 대우조선 지분(2조862억원)을 현물출자 받고, 대신 전환상환우선주 1조2500억원를 발행한다. 현물물자의 나머지 차액은 보통주를 발행해 치른다.

현대중공업은 또 대우조선해양에 3자 배정 유상증자로 1조5000억원을 투입한다. 재무구조 개선을 위해서다. 이후 현대중공업의 대우조선 지분율은 68%가 된다. 현대중공업은 ‘상황에 따라’ 1조원을 대우조선에 추가로 지원하는 의무를 진다.

▶현대중 그룹 위험노출액 5조원=이번 거래에서 현대중공업그룹 현금부담은 대우조선 증자대금 1조5000억원이지만 모든 위험노출액(exposer)을 합하면 5조원에 달할 수도 있다.

산은에 발행한 우선주는 발행후 4년6개월 시점부터 5년 시점까지 6개월간 상환청구가 가능하다. 주가가 전환가 이상으로 오른다면 주식으로 바꾸겠지만, 그렇지 않으면 현금상환을 요구할 수 있다.

설령 주가가 오른다고 하더라도 현대중공업의 부담은 존재한다. 산은이 조선통합지주 주식 5% 이상을 매각할 경우 현대중공업지주가 우선매수권(call option)을 갖는다. 우선주까지 보통주로 전환될 경우 경영권을 위협받을 정도로 지분율(18%)이 높아지기 때문이다.

주가가 전환가를 웃돌면, 산은으로서는 우선주를 보통주로 바꾼 후 현대중공업지주 측에 이를 사줄 것을 요구하는 게 더 이익이다.추가지원액 1조원도 대우조선 상황이 좋지 않을 때 투입되는 만큼 위험노출액에 포함될 수 있다.

▶산은도 ‘조선 지옥’은 피해야=산은으로서는 조선통합지주 우선주를 통해 최소 1조3000억원 이상은 회수할 수 있다. 보통주까지 현대중공업 측에 팔면 이번 거래로 인한 손실은 제한적이다. 하지만 현대중공업이 대우조선 경영개선에 실패하면 이 같은 투자회수가 실질적으로는 어렵다.

무리해서 투자회수를 하다 자칫 현대중공업까지 동반부실에 빠질 경우 산은도 그 책임에서 자유로울 수 없다. 오히려 ‘대마불사’의 덫에 걸려 대우조선은 물론 현대중공업에까지 대규모 자금지원을 해야할 수도 있다.향후 현대중공업의 대우조선 경영개선 작업에 산은도 적극적으로 동참하고 협력할 가능성이 크다.

홍길용 기자