|

| [사진=금융위원회는 21일 서울 종로구 정부서울청사에서 금융산업 업권과 학계 관계자들이 참석한 가운데 금융회사, 빅테크, 핀테크와 금융산업 발전방향 간담회를 개최했다.] |

[헤럴드경제=김성훈 기자] 네이버의 금융업 진출을 놓고 ‘메기론(論)’과 ‘개구리론’이 맞붙고 있다. 네이버가 메기 역할을 해 금융업계에 경쟁을 촉진하는 긍정적 효과를 낼 수도 있지만, 기존 금융사와 소비자가 천천히 뜨거워지는 냄비 속 개구리처럼 부지불식간에 네이버에 종속될 수도 있다는 우려다.

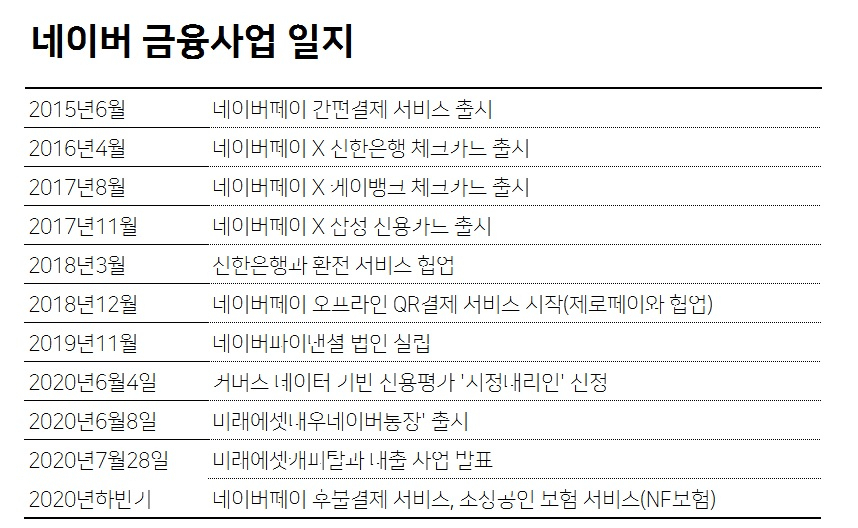

네이버파이낸셜이 28일 발표한 대출 사업은 기존 금융권에서 소외됐던 씬파일러(금융 거래 기록이 부족해 대출을 받기 어려웠던 사람) 소상공인을 대상으로 한 것이다. 일명 ‘네이버 대출’로 불리지만 실제로 대출 사업을 하는 것은 미래에셋캐피탈이며, 네이버파이낸셜은 신용평가 및 대출심사와 중개 업무를 담당한다. 네이버파이낸셜은 인공지능(AI)을 통해 네이버 스마트스토어의 매출이나 고객 후기를 토대로 한 신용평가 모형을 개발해 서비스를 가능하게 했다. 금융위원회는 지난 6월 네이버파이낸셜을 지정대리인으로 지정해 이같은 혁신 서비스를 시범 운영해볼 수 있도록 허가했다.

금융위 관계자는 “신용도가 낮고 부동산 담보도 없는 중소상공인에게 전자상거래 데이터를 기반으로 더 나은 금융서비스를 제공하자는 취지”라며 “서비스가 갓 태동하는 단계이니만큼 소비자 편익 증진에 우선을 두고 지정했다”고 설명했다.

금융업계에서도 해당 서비스 자체만 떼어놓고 본다면 장점이 많다고 평가한다.

한 금융권 관계자는 “미래에셋캐피탈은 고객 접점 높이고, 네이버는 서비스를 확장할 수 있다는 점에서 윈윈(Win-Win)할 수 있는 전략”이라며 “소상공인 지원에도 긍정적인 서비스”라고 말했다.

소비자에게 이익이 된다는 금융위의 논리 자체가 위험할 수 있다는 지적도 나온다.

한 금융사 관계자는 “독점 사업자가 처음부터 독점 사업자는 아니며, 우수한 서비스 앞세워 소비자 이익이 된다는 논리로 시장 장악하고, 장악이 끝나면 본격적으로 이익을 챙긴다”며 “더 큰 문제는 혁신 서비스라는 이유로 규제를 받지 않고 기회를 얻는다는 것”이라고 지적했다.

그는 “냄비 뜨거워지는 것도 모르고 죽는 개구리와 같다. 피해를 보는 것은 금융사에만 그치지 않을 것”이라고 말했다.

네이버는 지난 6월 미래에셋대우와 손잡고 종합자산관리계좌(CMA) 통장을 출시했다. 올해 내로 네이버페이는 후불결제 혁신금융서비스 지정이 예상된다. 소상공인 대상의 보험 서비스도 준비하고 있다. 금융업계는 이런 식의 각개격파가 금융사의 네이버 종속 현상으로 이어질 가능성을 경계한다.

네이버가 막강한 플랫폼을 기반으로 금융서비스 유통채널을 장악할 경우 금융사들이 앞다퉈 제휴를 맺으려 할 것이고, 결국 상품을 공급하는 납품업자로 전락할 수 있다는 우려다.

paq@heraldcorp.com