“옵티머스 사태 재발 막겠다고 내놓은 것 같은데, 하나도 못 막는다”

“사실상 사모펀드 팔지 말라는 얘기로 들린다.”

금융당국의 사모펀드 행정지도를 두고 ‘탁상행정’이라는 판매사들의 불만이 쏟아지고 있다. 운용사에 자료를 의존해야하는 이상 부실 운용을 막기 어렵고, 현재 인력 구조나 제도 하에서는 실효성 있는 점검이 불가능하다는 하소연이다.

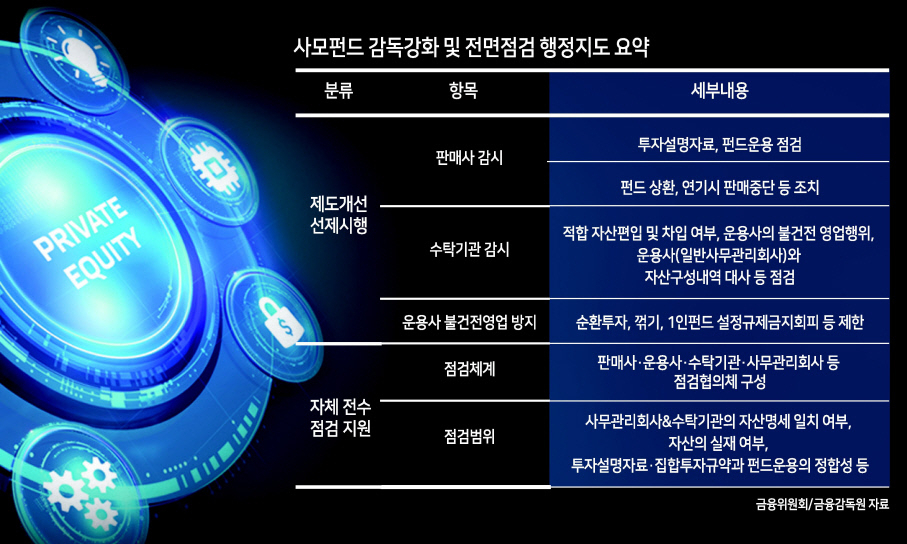

금융위원회와 금융감독원은 지난 28일 ‘사모펀드 감독 강화 및 전면 점검 관련 행정지도’안을 내놨다. 판매사 및 수탁기관의 운용사 감시의무 강화가 주요 내용이다.

판매사는 운용사로부터 운용점검에 필요한 정보를 받아 10영업일 내에 점검을 마쳐야한다. 만일 설명자료와 운용사의 실제 투자전략이 부합하지 않으면 운용행위 철회·변경·시정 요구해야한다. 운용사가 이행하지 않을 경우 판매사가 금융감독원에 보고해야한다.

판매사들은 현재의 인력 구조로는 일정 자체가 촉박할 뿐 아니라, 깊이있는 점검도 어렵다고 호소한다. 운용 자료도 결국 운용사에 전적으로 의존할 수밖에 없는데, 옵티머스 사태처럼 운용사가 작정하고 속이면 점검 자체가 무의미하다는 지적이다.

판매사 관계자는 “10영업일 내에 사모펀드 점검을 마치기 위해서는 기존보다 2~3배 이상 인력이 필요할 것으로 보인다”며 “운용 점검은 오히려 운용사 컴플라이언스가 해야할 일인데, 판매사에 떠넘긴 것”이라고 지적했다.

자칫 운용에 개입했다가 주문자상표부착생산(OEM)펀드 논란이 빚어질 수 있다는 점도 부담이다. 자본시장법은 자산운용업 면허가 없는 판매사가 펀드 운용에 관여하는 것을 금지한다.

사모펀드 전수조사와 관련해 구체적인 방법과 범위를 담은 행정지도안도 부담이다. 판매사·운용사·수탁기관·사무관리회사 등은 힘을 합쳐 자체 전수점검을 해야한다. 5월 31일 기준 전체 사모펀드가 대상이다. 사무관리회사와 신탁사의 자산명세 일치여부, 자산 실재여부, 투자설명자료와 운용방법의 일치여부, 투자설명자료와 집합투자규약의 정합성 등이 점검항목이다.

하지만 집합투자규약이나 설명자료의 정합성을 살피고, 투자전략 등을 검증하는 작업이 말처럼 쉽지 않다. 사모펀드는 집합투자규약을 폭넓게 표기하고 있어 문제를 지적해도 빠져나가기 쉽다.

옵티머스자산운용도 집합투자규약(신탁계약서)에는 공공기관 매출채권 외에도 투자대상을 ▷국내에서 발행된 채권 ▷금융기관 예치 ▷신탁업자 고유자산과의 거래 등을 모두 표기했다.

사모펀드 상당수가 복합한 구조의 자산 구조를 취하고 있다는 점도 점검 한계로 지적된다.

판매사 관계자는 “해외부동산펀드나 무역금융펀드 등은 특수목적법인(SPC)을 통해 투자하기 때문에 그 안에 어떤 자산이 담겨있는지 감시하기가 어렵다”며 “집합투자규약의 경우 신탁업자와 운용사 간 계약인데 판매사가 이래라저래라 할 수 있을지 의문”이라고 꼬집었다.

수탁사들도 발등에 불이 떨어졌다. 특히 주식과 채권 등 전통자산보다 관리 비용이 높은 대체투자 수탁업무에 대한 사업은 원점에서 재검토해야 할 처지다. 부동산, 인프라 투자, 대출 채권 등 비시장성 자산에 대한 운용지시는 수기로 진행하기 때문에 업무 난이도와 강도가 높다. 현재 수준의 수탁 보수가 유지될 경우 대체자산 사모펀드의 수탁업무를 수행하기 어렵다는 목소리가 나온다.

금융당국도 이번 행정지도안의 현실적 한계를 인정하는 모습이다. 8월 12일 전까지 판매사 측의 입장을 듣고 일부 안에 대해서는 조율하겠다는 입장을 내놨다.

금융위 관계자는 “운용사에 대한 점검을 할 수 있는데까지는 해보자는 취지”라고 말했다. 서정은 기자