[헤럴드경제=서정은 기자] 시중은행들이 상장지수펀드(ETF) 신탁으로 눈길을 돌리고 있다. 주가연계증권(ELS)를 바탕으로 한 주가연계신탁(ELT)은 당국 규제에, 사모펀드는 각종 사고에 판매가 막히자 위험 부담이 없는 패시브(Passive) 상품으로 돌파구를 찾으려는 모습이다. 다만 ETF 신탁을 키우기 위해서는 수수료를 낮추던지, 수수료에 걸맞는 서비스가 뒷받침돼야한다는 지적이 나온다.

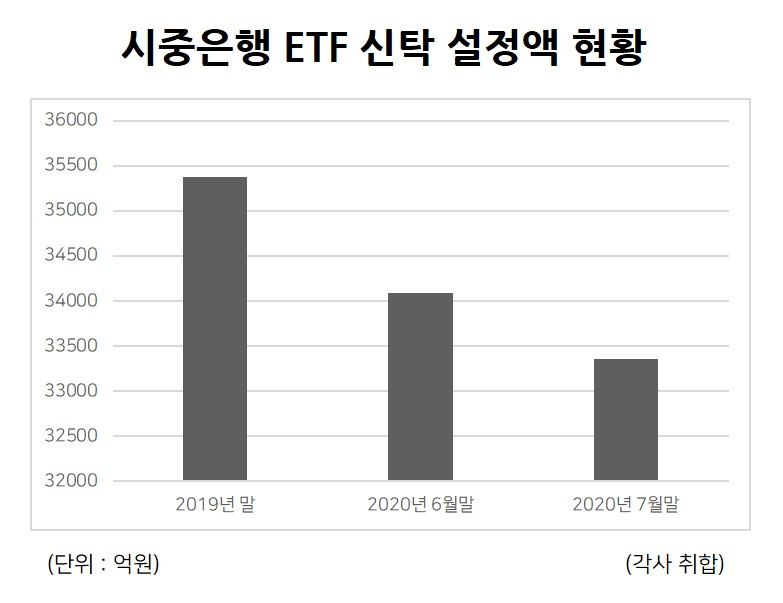

지난 7월말 기준 4대 시중은행(국민·신한·우리·하나)의 ETF 신탁 설정액은 3조3359억원이다. 이 잔고는 2017년 2조원대를 기록한뒤 느린 속도로 늘어나다 올 들어서는 증시 상승으로 인한 차익실현 물량 때문에 설정액이 2000억원 가량 줄었다.

ETF 신탁은 말 그대로 ETF를 편입하는 신탁 상품이다. 증권사 계좌를 보유한 고객이라면 누구나 손쉽게 거래 가능하지만, 은행에서는 주식을 직접 사고 팔 수 없기 때문에 신탁 비히클(Vehicle)을 통해 ETF를 매매한다. 은행만 이용하는 고객들은 증권 계좌를 터야하는 번거로움을 피할 수 있다. 은행들은 ETF 1개를 편입한 상품을 주로 선보여왔다.

최근 시중은행들이 ETF 신탁에 부쩍 관심을 갖는 이유는 자산관리 영업환경이 악화일로를 걷고 있어서다. 그간 비이자수익에 효자 노릇을 해왔던 ELT는 금융당국의 규제로 활로가 막혔다. 그렇다고 각종 사건사고 오명을 쓴 사모펀드를 취급할수도 없다. 최소한 사기, 횡령이나 환매 연기 등에 시달릴 가능성 없는 ETF로 자연스레 관심이 옮겨간 셈이다. 증시가 연일 상승세를 보이면서 위험자산에 대한 투자자 관심이 높아진 분위기도 한 몫 했다.

보통 ETF 운용보수는 0.04~0.3% 안팎이다. 하지만 은행 ETF신탁은 1%대의 수수료를 가져간다. 높은 수수료를 정당화하기 위해 국내 지수 추종 ETF에서 해외 ETF까지 영역을 넓히고 있다. ‘해외직구’ 등 금융거래에 익숙하지 않은 중년층 이상 투자자들에 대한 서비스 개념의 접근이다.

하지만 중장년의 직접 투자비중도 빠르게 늘어나고 있어 여전히 수수료율이 높다는 약점을 감추기 어렵다. 따라서 위험관리나 현금흐름 기능 등을 강화한 구조화 상품으로의 진화가 시급하다는 지적이다.

운용사 관계자는 “그동안 ETF 신탁 잔고가 크지 않았던 은행들도 여러 상품을 취급하기 위해 문의가 많이 온다”며 “증권사를 통한 직접거래보다 ETF신탁의 메리트를 주기 위해 목표전환형으로 설계하거나, 포트폴리오 형식을 추가해 차별화에 주안점을 두려는 분위기”라고 말했다.

시중은행 관계자는 “자산배분형이나 신성장 산업 관련 ETF 라인업을 확대해 투자자들의 선택지를 넓힐 것”이라고 강조했다.

lucky@heraldcorp.com