국내 은행들의 공격적인 동남아진출에 대해 우려 섞인 목소리들이 나오고 있다. 코로나19로 신흥국 경제가 어려워지고 있어서다. 성장성만 보고 무리한 베팅을 하고 있다는 지적이다.

최근 국민은행은 인도네시아 부코핀 은행에 2억 달러(2425억원)를 추가투자했다. 에스크로 계좌에 송금된 이 자금이 집행되면 국민은행은 부코핀 은행의 최대주주(지분율 67%)가 될 수 있다.

부코핀은행의 지난해 자산규모는 8조7000억원(100루피아=8.7원) 규모다. 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.22%와 2.48% 수준이다. 국민은행의 지난해 ROA와 ROE는 0.6%, 8.8%다. 같은 돈과 자본을 굴려 얻은 수익이 국민은행의 1/3에 불과하다는 뜻이다.

부코핀은행의 고정이하여신비율(NPL비율)도 5.39%로 0.37%인 국민은행의 14배가 넘는다. 경제 상황이 달라 경영지표를 단순비교하기는 어렵지만 위험은 더 높은데 수익은 더 작은 셈이다.

국민은행은 과거 카자흐스탄 센터크레디트은행(BCC)을 인수할 때 실사과정에서 발견하지 못한 문제점들이 뒤늦게 나와 막대한 손실을 입고 지분을 정리했던 경험이 있다.

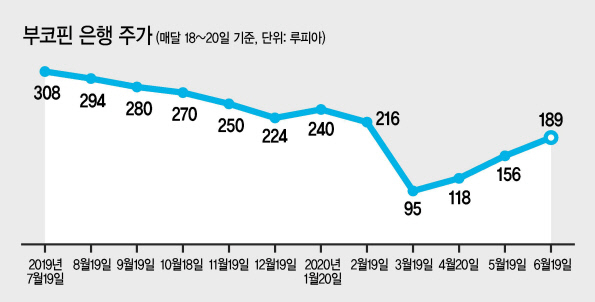

지난 18일 기준 부코핀은행의 주가는 주당 189루피아 수준이다. 현재 시가총액은 약 2000억원 수준이다. 국민은행의 2억 달러는 신주인수 대금이 될 가능성이 크다.

국민은행 관계자는 “신중하게 사업을 살펴보고 인수를 추진한다는 입장”이라며 “(67% 지분확보와 관련해) 현재까지 정해진 바가 없다”고 밝혔다.

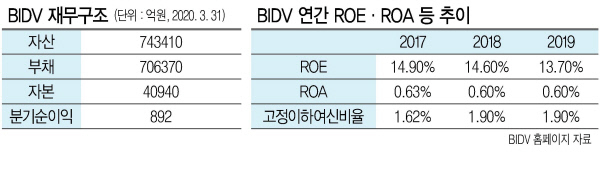

하나은행 또한 지난해 베트남 BIDV(Bank for Investment and Development of Vietnam)에 1조원을 투자해 지분 15%를 보유한 2대주주가 됐다. 하나은행은 신주 6억330만2706주를 약 1조 200억원 안팎의 금액으로 사들였는데, 주가순자산비율(PBR)이 2.4배에 달했다.

지난해 말 기준 자산 74조4979억원에 순익 4274억원 낸 BIDV의 최근 시가총액은 약 8조원이다. 자산 421조원에 순익 2조4256억원으로 덩치가 5배 이상 큰 하나금융지주의 시총과 비슷하다. 주가가 그만큼 높게 형성됐다는 얘기다.

다만 BIDV가 공시한 ROE 추이를 보면 2017년 14.9%, 2018년 14.6%, 2019년 13.7%이다. 국내 은행권 평균 ROE보다 1.5배 이상 높다. ROA는 0.6% 안팎으로 국내와 비슷하다.

물론 은행들의 과감한 인수가 새로운 성장동력으로 작용할 수 있다.

은행 담당 애널리스트들은 “국내 은행주들의 PBR이 평균적 0.4배 안팎인 걸 감안하면 하나은행이 당시 싼 가격에 지분을 인수했다고 보긴 어렵다”면서도 “당장의 가치보다 베트남 시장의 미래 성장성을 고려했을 것”이라고 분석했다.

국민은행도 인도네시아 진출을 계기로 현지 금융인프라를 다지게 된다면 큰 성장률을 거둘 수 있다. 이병건 DB금융투자 팀장은 “국민은행은 인도네시아 6위 은행인 BII(현 메이뱅크) 지분을 14% 사들여 5배 가량의 수익을 거둔 경험이 있다”며 “동남아시아 국가들의 경우 금융인프라가 취약해 사업진출 전후로 성장가도가 크게 달라지기 때문에 당장의 수익이나 재무건전성만으로 사업의 적정성을 따지기에는 부적절한 면이 있다”고 설명했다.

윤희경 한국기업평가 책임연구원은 “저성장 기조에 대응하기 위해 해외 거점 은행들에 투자하는 것은 이해되는 행보”라며 “개발도상국의 경우 변동성이 높은 큰 지역인만큼 대규모 투자가 자칫 은행들의 리스크를 키우는 요인이 될 수 있어 성장과 리스크 관리의 균형점을 잘 찾아야할 것”이라고 강조했다.

서정은·문재연 기자