|

| [제공=삼성전자] |

[헤럴드경제=김성미 기자] 삼성전자가 올 1분기 9조3800억원이라는 영업이익을 달성하며 저력을 과시한 가운데 2분기에는 1분기에 부진했던 반도체 사업이 D램 슈퍼사이클(장기호황)이 본격화하면서 주역이 될 것으로 전망된다.

|

| [제공=삼성전자] |

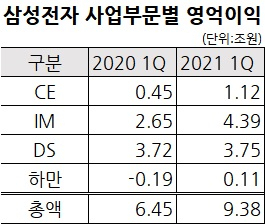

▶오스틴 여파 1Q 부진, 2Q 드디어 시황 반등= 29일 삼성전자가 발표한 1분기 확정실적에 따르면 삼성전자는 1분기에 반도체 부진에도 불구하고 9조3000억원이 넘는 영업이익을 올렸다. 스마트폰과 프리미엄 TV·가전 등이 선전한 덕분이다.

매출도 65조원을 돌파하며 1분기 기준으로는 역대 최대를 달성했다. 연구개발비로 분기 사상 가장 많은 5조4000억원 이상을 투자했다.

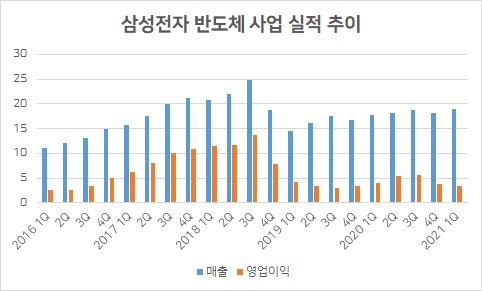

부품(DS)부문에서는 1분기 3조7500억원의 영업이익을 기록했다. 이 중 반도체 사업은 3조3700억원으로, 전년 동기대비 15.54%, 전 분기대비 12.46% 감소했다.

반도체는 노트북·PC와 모바일 중심으로 메모리 출하량이 양호함에도 불구하고 낸드 가격 하락 지속, 신규 라인 초기 비용 영향, 오스틴 라인 단전·단수에 따른 생산 차질 등으로 수익성이 악화됐다.

다만 2분기 메모리 제품 전반에 걸쳐 수요가 강세를 보이면서 반도체 사업에서만 6조원에 가까운 영업이익이 전망되고 있다.

D램은 모바일에서 부품 수급 문제로 인한 생산 차질 리스크를 갖고 있으나, 5G 시장 확대와 고용량화 덕분에 수요가 급증하고 있기 때문이다. 서버는 신규 CPU 출시와 함께 주요 서버 업체의 제품 출하가 증가할 것으로, 데이터센터 업체의 클라우드용 수요도 이어갈 것으로 보인다.

낸드 또한 주요 고객사의 5G 모바일 제품 확대에 따른 고용량화로 수요가 증가할 것으로 예상된다. 서버와 소비자용 솔리드스테이트드라이브(SSD)도 수요가 증가하고 고용량화가 지속돼 견조한 수요를 보일 것으로 기대된다.

즉 D램은 2분기부터 슈퍼사이클에 올라갈 것으로, 낸드는 하반기부터는 가격 상승세가 가파라질 것이란 전망이 우세하다. 증권가는 삼성전자 반도체 사업이 2분기 5조8000억원에 이르는 등 6조원을 육박할 것으로 내다봤다.

디스플레이 사업은 1분기 3600억원의 영업이익을 기록했다. 중소형 비수기 수요 둔화로 전분기 대비 이익이 줄었으나, 전년 동기대비 흑자 전환에 성공했다.

▶갤럭시S21·비스포크 터졌다…2분기 네오 QLED 출격=IT·모바일(IM)부문은 1분기 4조3900억원이라는 깜짝 실적으로 호실적을 견인했다. 전년 동기대비 65.66% 증가한 수치다. 갤럭시S21을 1월에 초기 출시, 신제품 판매 효과가 반영된 영향이다.

다만 2분기는 모바일 수요 감소, 부품 수급 영향으로 전 분기대비 부진한 실적이 불가피할 것으로 분석된다. 이에 삼성전자는 글로벌 공급망관리(SCM) 역량을 기반으로 부품 수급 영향을 최소화하고 수익성 확보에 주력할 방침이다.

소비자가전(CE)부문은 1분기 1조1200억원이라는 오랜만에 1조원이 훌쩍 넘는 분기 실적을 달성했다. 전년 동기대비 무려 148.89% 증가한 수치다. CE는 가전 펜트업(Pent-up, 억눌렸던 수요가 폭발하는 현상) 수요 지속, 프리미엄 TV 제품 판매 확대 등이 수익성 개선을 이끌었다.

삼성전자는 비스포크 라인업 등 수요 강세에 적극 대응하는 한편 Neo QLED 출격 등 고부가 제품 판매에 주력, 실적 개선을 지속하겠다는 계획이다.

miii03@heraldcorp.com