|

| 추경호 경제부총리 겸 기획재정부 장관이 12일 서울 중구 프레스센터에서 열린 외신기자 간담회에서 발언하고 있다. [연합] |

[헤럴드경제=김성훈 기자] 추경호 부총리 겸 기획재정부 장관이 최근 대출 규제 완화에 대해 "빚을 내서 집을 사라는 것은 아니다"라면서 "총부채원리금상환비율(DSR) 규제는 일관되게 유지해 오고 있고 앞으로도 그럴 계획"이라고 말했다. 그러나 DSR 규제를 적용받지 않는 특례보금자리론을 40조원이나 공급하면서 DSR을 일관되게 유지한다는 것은 앞뒤가 맞지 않다는 지적이 나온다.

추 부총리는 12일 서울 프레스센터에서 진행한 외신기자 간담회에서 "현 정부의 정책은 돈을 빌려서 혹은 빚을 내서 집을 사라는 정책은 아니다"라며 "15억원 이상 주택담보대출을 원천적으로 봉쇄한다거나 주택담보대출비율(LTV)을 과도하게 제한하는 정책은 반시장적이고 과도한 재산권의 침해였기 때문에 정상화하는 것"이라고 설명했다.

이어 "지나친 주택대출이나 신용대출이 일어나지 않도록 DSR 규제는 일관되게 유지해 오고 있고 앞으로도 그럴 계획"이라고 부연했다.

DSR은 연소득 대비 연간 원리금 상환액이 일정 비율을 넘지 않도록 규제하는 것을 말한다. 은행권 기준 40%로 규제하고 있다. 빚 갚는데 쓰는 돈을 월급의 40%까지로 제한해야 기본 생활이 유지되고, 향후 금리가 상승하는 등의 시장 변동에 대응할 수 있기 때문이다.

|

| [금융위 제공] |

그러나 DSR 규제를 일관되게 유지하고 있다는 추 부총리의 말이 무색하게 정부는 DSR을 사실상 무력화하고 있다는 평가가 나온다. DSR을 적용하지 않는 특례보금자리론을 이달 말 출시, 향후 1년 동안 39조6000억원 규모로 공급할 계획이기 때문이다.

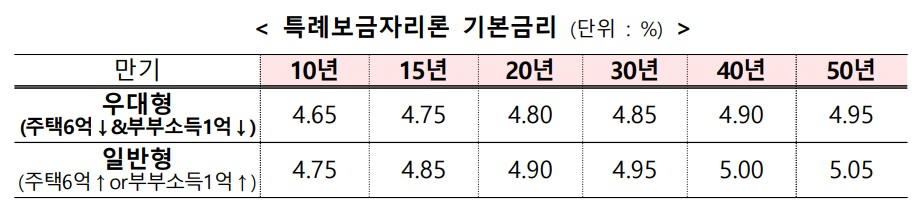

이는 기존의 안심전환대출, 보금자리론, 적격대출을 통합한 상품으로, 소득과 상관 없이 9억원 이하 주택에 대해 최대 5억원까지 받을 수 있는 대출이다. 금리는 4.65~5.05%이며, 소득 조건이나 신혼, 사회적배려층 등의 조건을 만족하면 최하 3.75%로까지 받을 수 있다. 최근 은행 주담대 금리 상단이 8%대에 이른다는 점을 감안하면 크게 낮은 수준이다.

특례보금자리론의 공급 규모는 지난해 은행권 주담대 증가액 27조원 대비 50%나 많은 금액이다. 또 대출이 너무 많이 증가해 총량규제까지 해야 했던 2021년의 증가액 69조2000억원의 60%에 육박한다. 그만큼의 대출을 DSR 예외로 해놓고 DSR을 일관되게 유지하고 있다고 평가하기는 힘들다는 지적이다.