|

올해 1분기 남가주 소재 한인은행들이 중소 은행의 줄도산과 경기 침체 위기라는 악조건 속에서도 기대 이상의 수익을 거둔 것으로 나타났다

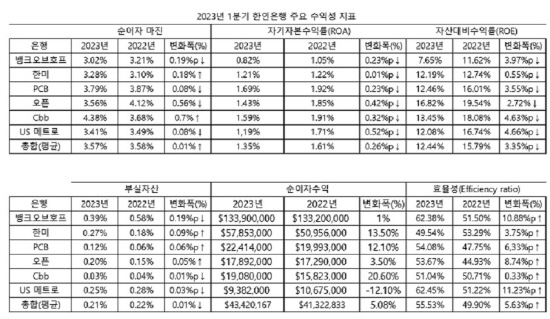

최근 발표된 올해 1분기 남가주 소재 한인은행들의 주요 수익 지표를 분석한 결과 순이자수익은 지난해에 이어 여전히 증가세를 유지했고 부실자산 역시 감소했다. 순이자마진(NIM), 자기자본수익률 (ROA), 자산대비 수익률(ROE), 그리고 효율성지표(Efficiency ratio) 등은 기타 수치는 전년동기 대비 악화됐지만 그 감소폭이 크지 않았다.<표 참조>

▶순이자수익: 순이자 수익을 보면 모든 은행이 전년 동기 대비 증가했지만 그 증가폭은 두 자릿수를 넘겼던 직전분기에 비해 감소했다. 증가폭 기준으로는 한미와, PCB, 그리고 Cbb가 10%이상 늘었고 US 메트로와 오픈 그리고 뱅크오브호프는 상대적으로 증가폭이 낮았다.

▶순이자마진(NIM): 올해 1분기 남가주 한인은행의 순이자마진(NIM) 평균치는 3.57%로 전년동기 대비 0.01%포인트 감소했다.

은행별로 한미와 Cbb 가 소폭 개선됐지만 뱅크오브호프와 PCB, 오픈 그리고 US 메트로 등은 순이자 마진이 감소했다. NIM은 전체 수익에서 은행 수익사업을 위한 자금조달비용을 빼고 이를 운용자산의 총액으로 나눈 것이다. 한인은행들은 지난해 연준의 금리 인상에 따라 순이자 수익 이 증가했지만 예금조달비용이 크게 오르면서 순이자 마진이 줄어든 것이라고 설명했다.

▶자기자본순익률(ROA): 총자산에서 순익의 비율을 나타내는 것으로 높을 수록 수익성이 좋은 ROA는 전년동기 1.61%에서 1.35%로 낮아졌다. 은행별로도 6개 은행 모두 직전년 대비 소폭 하락했다..

▶자산대비 수익률(ROE): 기업이 자본을 이용하여 얼마만큼의 이익을 냈는지를 나타내는 지표인 ROE도 2022년 1분기에 비해 줄었다. 한해 순익의 값을 자본값으로 나누어 구한 지난해ROE는 12.44%로 집계됐는데 이는 2022년 1분기의 15.79% 대비 감소한 수치다. 은행별로 한미의 감소폭이 가장 낮았다.

▶효율성지표(Efficiency ratio): 효율성 지표는 전년동기 대비 악화됐지만 한인 은행들의 기본 목표치인 50%대 초반을 넘겼다. 은행의 효율성이란 1달러를 벌기 위해 투입하는 비용을 뜻하는데 이에 따라 그 수치가 낮을 수록 은행이 잘 운영되고 있다는 것을 의미한다.

은행별로는 한미가 ROE에 이어 효율성에서도 가장 낮은 감소세를 보였고 호프와 US 메트로의 경우 60%를 초과하며 개선점을 남겼다.

▶부실자산 감소: 총자산에서 전체 자산에서 부실자산이 차지하는 비율은 0.22%에서 0.21%로 개선됐다. 6개 은행 중에서는 뱅크오브호프와 Cbb 그리고 US 메트로의 부실자산이 줄어든 반면 한미와 PCB, 오픈 등은 부실 자산이 소폭 증가했다. 단 한인은행들의 부실자산은 타 은행대비 극히 낮은 수준을 유지했고 악성연체 비율도 줄고 있어 큰 부담이 되지는 않는다는 분석이다.

한인 상장 은행 관계자들은 “연준의 급격한 금리 인상이 시작된 시점부터 대출 조건을 더욱 강화하고 불필요한 지출을 최소화 하며 소폭의 구조조정까지 하는 등 신중하게 대비해 왔다”며 “올해 남은 기간 동안에도 예금 유치 경쟁에 따른 예금 조달 비용과 이자지출 동반 증가 등에 대비해 고용 및 확장 속도를 조절하고 전반적인 지출 체계도 다시 점검해 운영 효율을 최대화할 방침이다”고 전했다. 최한승 기자

|