[헤럴드경제=심아란 기자] 최근 10년 동안 남양유업에서 불거진 갑질 논란과 오너리스크는 비재무적 요소로만 머무르지 않았다. 유제품과 분유 등 소비자와 맞닿아 있는 제품 특성상 시장의 외면은 즉각 재무제표에 반영돼 왔다. 외형이 축소되고 수익성이 저하되며 2020년부터 4년 연속 적자 상태다.

사모펀드(PEF) 운용사 한앤컴퍼니(한앤코)와의 만남은 남양유업의 새로운 전기가 될지 주목된다. 한앤코는 남양유업의 거버넌스 문제 해결에 첫발을 뗀 만큼 기업가치를 끌어올리는 과제가 남아 있다.

6일 한국거래소에 따르면 남양유업은 최근 10년 동안 주가가 꾸준히 우하향 곡선을 그리고 있다. 주가 흐름에서 알 수 있듯 사업 경쟁력도 약화된 상태다. 그동안 대리점에 물품을 강매한 사실이 알려지며 소비자 불매 운동이 시작됐다. 업계 2위 자리를 경쟁사에 내어 준 이후 홍원식 회장 등 오너와 관련된 잡음이 지속됐다.

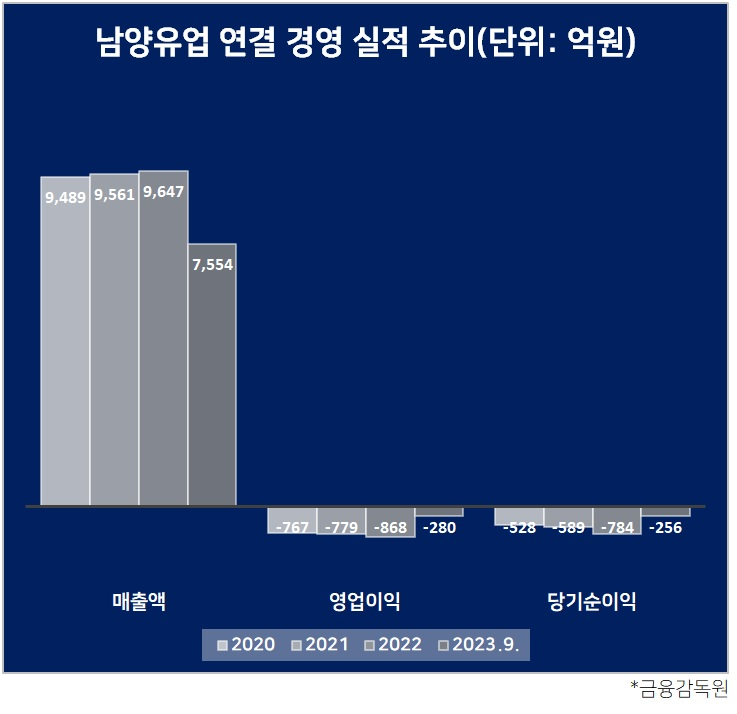

주가가 최저점 수준까지 떨어진 2020년부터는 경영 실적도 눈에 띄게 약화됐다. 그해 매출액이 1조원대 밑으로 내려오고 줄곧 영업활동에서 현금이 유출되고 있다. 그 결과 2020년부터 작년 9월 말까지 4년째 순손실 상태다. 2019년 연결기준 9293억원이던 이익잉여금은 지난해 3분기 말 7288억원까지 20% 이상 감소했다.

2021년에는 코로나19 시류 속에서 회사 제품 과장 광고로 소비자 신뢰를 재차 잃었다. 당시 홍 회장은 사퇴를 약속하며 보유 주식과 경영권을 한앤코에 매각한다고 발표했다. 거래 대상은 홍 회장과 가족 2인이 보유 중인 주식 52.63%로 시가 대비 1.5배가량 프리미엄을 인정 받아 3107억원으로 책정됐다.

다만 홍 회장은 계약을 이행하지 않고 한앤코에 일방적으로 해지를 통보하면서 법적 공방으로 이어졌다. 2년간 소송 끝에 4일 대법원이 한앤코 손을 들어주면서 경영권 분쟁은 일단락됐다.

한앤코는 남양유업의 체질개선을 위한 과제가 산적해 있다. 그동안 소비자는 물론 투자자와 내부 임직원 역시 피로도가 쌓인 상태다. 기존 소비자 층이 탄탄했던 우유와 분유 관련 제품 매출은 감소하는 추세다. 꾸준히 식음료, 유제품 관련 신제품을 출시해 매출을 늘리고 있지만 외형 확대 효과는 제한적이다. 매출액은 줄곧 9000억원 중반대 수준이다.

남양유업의 영업적자도 지속되고 있어 이익률을 개선을 위한 유·무형의 투자도 요구된다. 소비자 인식 개선을 통한 기존 우유와 분유 제품의 수요 증대도 필요한 상황이다.

한앤코는 2013년 웅진식품 바이아웃 이후 기업가치 높여 인수 5년 만인 2018년 해외 전략적투자자에 2배 이상 가격을 인정 받고 엑시트에 성공했다. 그동안 식품 분야뿐 아니라 제조, 소재, 에너지 등 여러 산업에서 다양한 포트폴리오를 관리한 만큼 남양유업 체질 개선을 이뤄낼지 주목되고 있다.