|

| [게티이미지뱅크·망고보드] |

[헤럴드경제=유혜림 기자] “ISA는 3년 만기까지 중도인출 안되는 거 아닌가요?”, “신설되는 국내투자형 ISA는 국내 투자로 한정됐는데, 투자 매력이 있을까요?”

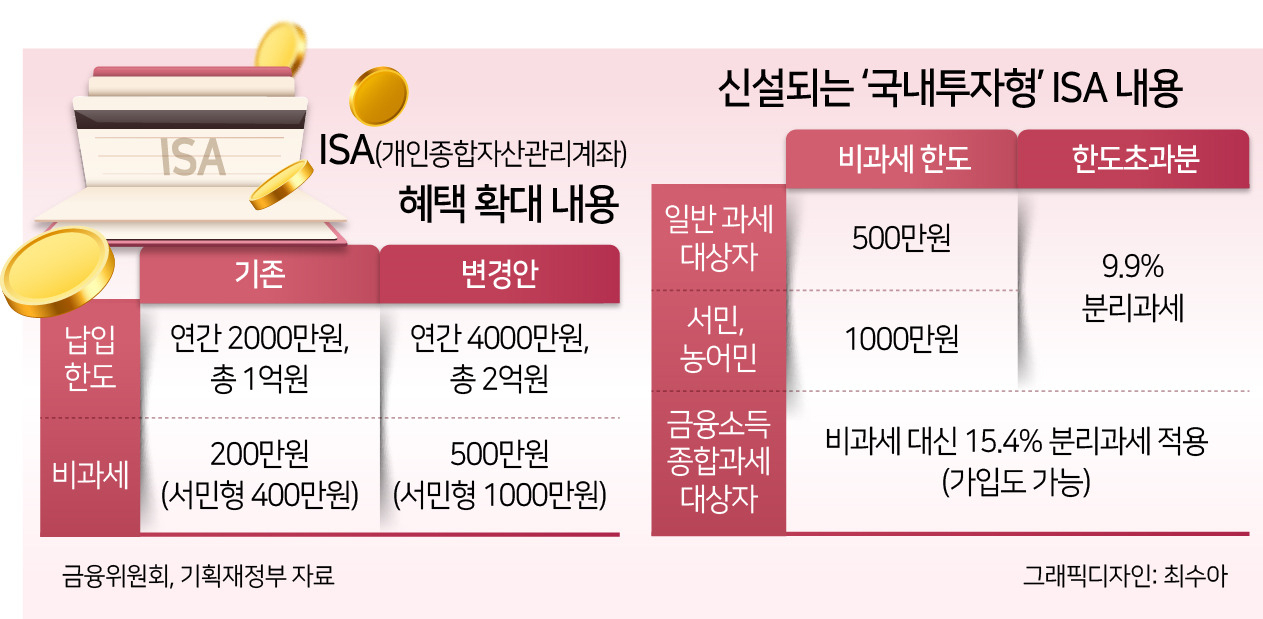

정부가 종합자산관리계좌(ISA)의 비과세 혜택과 납입 한도를 대폭 높이면서 투자자들의 궁금증이 커지고 있다. ISA란 예·적금, 주식, 펀드 등 다양한 금융상품을 하나의 계좌에 넣고 투자할 수 있는 대표적인 절세 상품이다. 직접 주식 투자가 가능한 중개형 ISA에 이어 정부가 고액자산가도 가입할 수 있는 ‘국내투자형 ISA’ 출시를 예고하면서 ISA가 절세와 노후 재테크 수단으로 빠르게 부상하고 있다.

▶‘만능통장’ ISA는 무엇?=ISA는 신탁형·일임형·중개형으로 구분되는데, 증권사에서만 판매하는 중개형 ISA가 인기다. 예·적금뿐만 아니라 주식, 채권, ETF(상장지수펀드), ELS(주가연계증권) 등 거의 모든 금융투자 상품을 굴릴 수 있고 비과세 한도까지 세금을 내지 않거나 저율 과세 혜택을 누릴 수 있어서다. 금융투자협회에서 발표한 작년 11월 말 통계를 보면, 신탁형과 일임형 ISA 가입자 수(105만여명)를 합쳐도 중개형 ISA 가입자 수(383만여명) 절반에 못 미친다.

ISA의 가장 큰 장점은 ‘비과세·저세율·손익통산·분리과세’ 등 4종 세제혜택이다. 이번 정책 발표로 ISA의 납입 한도는 연 2000만원(총 1억원)에서 연 4000만원(총 2억원)으로 늘어난다. 비과세 한도도 만기 때 이익과 손실을 통산한 순이익 200만원(서민·농어민형 400만 원)에서 500만원(서민·농어민형 1000만원)으로 확대된다. 과세 한도 초과분은 저율(9.9%)로 과세한다. 전 금융권을 통틀어서 비과세 상품을 찾기 어려운 현실을 감안하면 상당히 큰 혜택이다.

사례를 통해 살펴보면 ISA 매력을 쉽게 이해할 수 있다. 중개형 ISA 계좌에서 나스닥 ETF로 1000만원 수익을 얻고 중국 펀드에서 350만원 손해를 본 일반 과세 대상자 사례를 가정해보자. 앞으로 해당 계좌에 부과되는 세금은 손익통산한 650만원에서 비과세 한도 500만원을 공제한 후 남은 150만원에 분리과세 9.9%를 적용한 14만8500원이다. 투자 손실을 무시하고 금융상품의 이자·배당소득에 대해 15.4%의 세금이 부과되는 일반 계좌와 비교하면 절세 효과가 큰 셈이다.

ISA에 대한 흔한 오해도 있다. ISA 중도 인출은 절세 옵션만 없어질 뿐 횟수 제한 없이 납입 금액 내에서 가능하다. 만기 활용법도 알아두면 쏠쏠하다. 3년 동안의 수익이 500만원 전후라면 해지 후 재가입해 비과세 한도를 3년 마다 챙길 수 있다. 또 ISA는 만기 자금을 60일 이내에 연금 계좌(연금저축+IRP)로 이전하면 연금 세액공제 한도가 최대 300만원(납입액의 10%) 더 생긴다.

▶세금 예민한 슈퍼리치도 新 'ISA' 관심=이번에 출시되는 ‘국내 투자형’ ISA도 슈퍼리치들 사이에서 관심이 크다. 정부가 이자·배당소득이 매년 2000만원을 초과하는 ‘금융소득 종합과세’ 대상자들도 가입할 수 있는 새로운 ISA를 출시한 것이다. 비과세 혜택 없지만 분리과세 혜택(15.4%)을 챙길 수 있다. 다만, 기존 중개형 ISA는 국내 증시에 상장된 해외 ETF도 매매할 수 있지만 국내 투자형 ISA는 국내 주식, 국내 주식형펀드에만 투자할 수 있다.

이 같이 한정한 이유에는 미국 주식 등 해외로 눈을 돌린 자산가들의 국내 투자를 유도하기 위한 목적이 담긴 것으로 풀이된다. 또 국내 기업의 자금 조달과 유동성 공급에도 기여할 수 있다는 판단도 깔렸다. 강남지역 한 PB 지점장은 “고액자산가들은 국내 주식보다 안정적인 채권을 더 선호하고, 주식을 하더라도 배당이 양호한 미국 주식에 더 관심이 크다”고 말했다.

여기에 국내 주식과 국내 주식형 ETF 투자 수익은 배당소득세를 제외한 매매차익에 대해서 이미 면세를 해주기 때문에 고액자산가들이 느끼는 국내 투자형 ISA의 매력은 크지 않을 것으로 보는 시선도 있다. 다만, 세금에 예민한 고액자산가들의 경우, 분리과세의 장점을 보고 신규 유입될 수 있다는 관측도 많다.

특히 금융소득 종합과세는 개인별 금융소득(이자·배당소득)이 연 2000만원을 초과하면 금융소득을 다른 소득과 합산해 ‘누진세율’을 적용하기 때문에 분리과세로 조금이라도 덜어내는 게 유리하다는 것이다. 한 자산운용사 임원은 “고액자산가들 사이에선 한시적으로 출시되는 분리과세 상품들도 금방 팔린다”며 “특히 부동산 없이 금융자산만으로 노후 자금을 굴리는 경우라면 신설되는 ISA에 대한 관심이 클 것”이라고 전망했다.