|

| [게티이미지뱅크] |

‘빚의 무게’에 짓눌린 청년들이 늘어나고 있다. 줄어들던 청년 신용불량자(채무 불이행자)의 수는 최근 1년 새 다시 늘었다. 빚을 진 이유는 다양하다. 취업을 하지 못해서, 가족 부양을 위해. 물론 잘못된 투자나 도박으로 돈을 허비한 경우도 있다. 문제는 감당하기 힘든 빚을 떠안은 청년 다수가 다시 일어서고 싶어도 일어나는 법을 찾지 못하고 있단 것이다.

‘갚을 수 있을 만큼 빌리고 성실히 상환하는 것’은 상식이다. 그러나 ‘물에 빠진 사람을 외면하지 않는 것’ 또한 우리 사회의 의무다. 물의 깊이를 알았는지, 빠질 가능성을 고려했는지를 묻는 건 사람을 살린 후의 일이다. 또한 이들이 물에 빠지도록 내버려둔 허술한 경고문도 점검해야 한다.

그래서 청년 신용불량자들을 직접 만나 들었다. 빚을 내 감당이 어려워지기까지의 이야기를 들었다. 젊은 시절 진 빚의 굴레에서 나오지 못한 중장년도 이야기를 보탰다. 그들은 입 모아 말했다. “지금의 청년들을 내버려 두지 말아 달라”고. 이제 다같이 빚 부담에 허덕이는 청년들을 일으켜세우는 법을 고민할 때다.

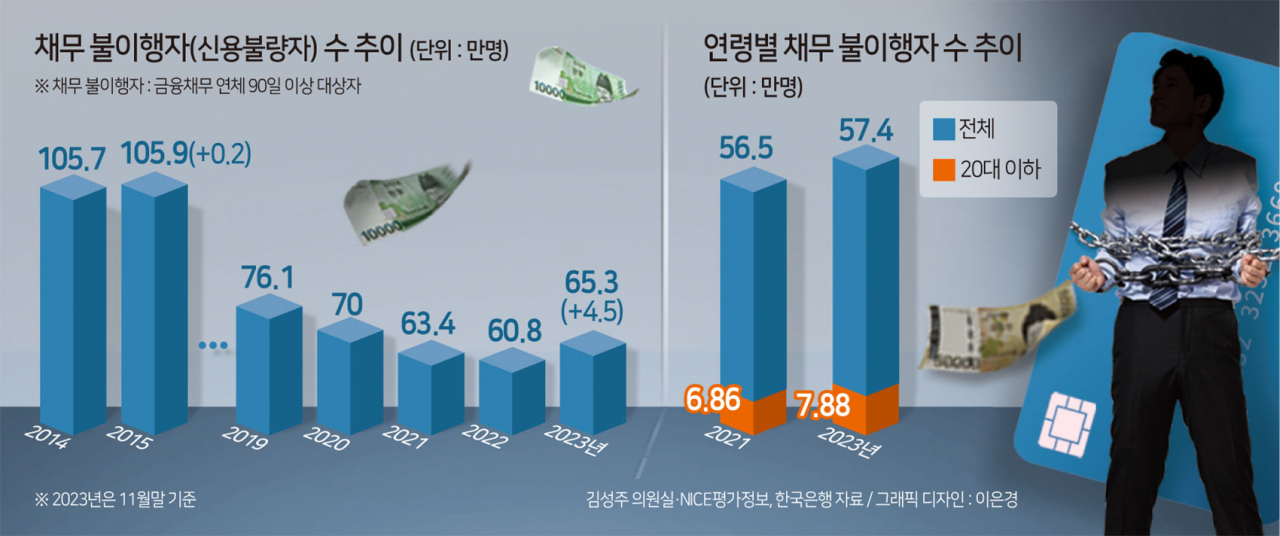

[헤럴드경제=김광우 기자] 빚의 무게를 견디지 못하고 신용불량자가 된 이들의 수가 약 8년 만에 다시 증가세로 돌아섰다. 코로나19 사태에 이어 역대급 고금리 상황이 장기화되면서 불어난 상환 부담을 이기지 못하고 무너지는 이들이 늘어난 것이다.

특히 20대 청년 신용불량자의 수가 타 연령대에 비해 가파른 상승세를 기록한 것으로 집계됐다. 경제상황이 악화되면서 소득 창출 능력 및 경제 기반이 약한 이들을 중심으로 대출 부실이 가속화된 영향이다. 본격적인 경제활동에 참여하기도 전에 ‘빚’에 발목 잡혀 도태되는 청년들이 급증하고 있다는 얘기다.

22일 헤럴드경제가 더불어민주당 김성주 의원실에 요청해 받은 NICE평가정보 자료에 따르면 지난해 11월 말 기준 채무 불이행자(구 신용불량자) 수는 65만3141명으로 2022년 말(60만8003명)과 비교해 4만5138명(7.42%) 늘어난 것으로 나타났다.

불과 2022년까지만 해도 채무 불이행자 수는 한 해 2만6634명이 줄어들었었다. 하지만 지난해 들어 급격한 증가세를 보였다. 채무 불이행자가 2014년과 비교해 약 2000명가량 소폭 증가했던 2015년 이후 약 8년 만에 나타난 증가 추이다.

심지어 증가 속도는 2003년 이후 약 20년 만에 가장 빠르다. 금융위원회에 따르면 2002년 263만명 수준이었던 채무 불이행자는 2002년 카드대란 사태 이후 1년 새 100만명가량 불어났다. 하지만 이후 신용회복위원회 워크아웃 등 채무조정 프로그램, 법원의 개인회생·파산제 도입 등 신용회복 제도가 활성화되며 완만한 감소세를 보였다. 고령 채무 불이행자의 사망으로 인한 자연소멸 요인도 일부 작용했다.

|

| 서울 한 거리에 불법 사금융 전단지가 부착돼 있다.[연합] |

그러나 2022년 급격한 기준금리 인상 이후 고금리·고물가 상황이 지속되면서 금융 취약계층의 채무 부담이 급격히 늘어났다. 이에 따라 지난해에는 전 연령대에서 채무 불이행자가 증가했다. 고금리 이자 부담에도 불구하고, 채무 원금을 상환하지 못하는 상태에 놓인 취약계층을 중심으로 연체가 늘고 있는 셈이다.

실제 지난해 11월 말 기준 전체 차주의 1인당 평균 채무액은 1억2618만원으로 1년 전(1억2601만원)과 비교해 거의 변동이 없었다. 하지만 같은 기간 채무 불이행자의 평균 채무액은 3736만원에서 5613만원으로 50.2%(1877만원) 늘어났다.

|

| [게티이미지뱅크] |

금융권 관계자는 “비교적 여유가 있는 정상 차주들이 이자 부담 경감을 위해 고금리 채무를 줄이고 있는 것과 반대로, 금융 취약계층의 원리금은 점차 불어나고 있다”며 “고물가로 인한 생활자금 부족, 연체를 막기 위해 추가 대출을 받는 ‘돌려막기’ 현상 등이 발생한 것으로 보인다”고 말했다.

그도 그럴 것이 지난해 11월 말 기준 채무 불이행자의 채무액 78%는 비은행권에 몰린 것으로 집계됐다. 반면 정상 차주들의 경우 1금융권에 60% 이상의 채무가 집중돼 있었다. 고금리 대출 위주의 2금융권 채무가 많은 차주의 경우 1금융권 차주에 비해 금리 인상 부담을 더 크게 느낄 수밖에 없다.

무엇보다 20대 청년 채무 불이행자의 증가세가 두드러지고 있다. 지난해 11월 말 기준 20대 채무 불이행자는 7만8885명으로 전년 말(7만1395명)과 비교해 10.49%(7490명) 늘어난 것으로 나타났다. 같은 기간 타 연령대의 채무 불이행자 증가율은 30대(6.6%·7378명), 40대(4.6%·7226명), 50대(6.5%·9985명) 등으로 20대의 절반 수준에 그쳤다.

60대 이상 채무 불이행자 또한 12만1478명에서 12만9062명으로 11.25% 늘어나며 20대와 유사한 수준의 증가세를 보였다. 그러나 60대 이상 채무 불이행자는 기존에도 꾸준히 늘어나는 추세였다. 1997년 외환위기, 2002년 카드대란 사태 등을 거치며 채무 불이행자로 전락했으나, 적절한 신용회복 절차를 밟지 못한 이들이 점차 고령화되고 있기 때문이다.

|

| 서울 한 거리에 불법 사금융 전단지가 부착돼 있다. 김광우 기자. |

반면 20대 채무 불이행자의 경우 2021년 6만8651명까지 줄곧 감소세를 보였다. 증가 추세를 보인 것은 급격한 금리 인상이 시작된 2022년이다. 2021년 중 1728명 줄어들었던 20대 채무 불이행자는 바로 다음해에 2744명(3.99%) 늘었다. 다만 2022년은 타 연령대의 채무 불이행자 증가 추세가 나타나지 않은 시점이다. 비교적 소득 기반이 탄탄하지 않은 20대에 고금리·고물가 타격이 먼저 가해진 셈이다.

심지어 지난해 기준 20대 채무 불이행자의 1인당 평균 채무액은 약 1900만원으로 전체 평균(5600만원)과 비교해 3분의1 수준에 불과한 것으로 집계됐다. 비교적 소액이지만, 소득 창출능력이 부족한 상태에서 고금리 대출을 받아, 이를 갚지 못하는 사례가 늘고 있다는 얘기다.

김성주 의원은 “고금리 상황이 장기화하며 소득 기반이 취약한 청년층의 금융비용 부담이 커지고, 소액 연체도 늘어나는 상황”이라며 “청년층을 대상으로 무리한 대출을 방지하기 위한 적절한 금융교육이 필요하며, 더 이상의 부실 악화 방지를 위한 금융당국의 모니터링도 강구된다”고 말했다.