|

남가주 한인은행의 주요 수익성 지표가 악화됐다.

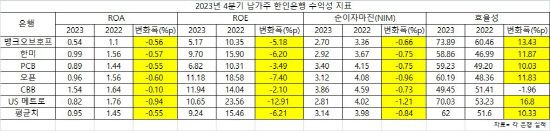

뱅크오브호프, 한미은행, PCB뱅크, 오픈뱅크, CBB뱅크, 그리고 US메트로뱅크 등 남가주 소재 6개 한인은행의 작년 4분기 실적을 분석한 결과 순이자 마진(NIM)을 포함한 각종 수익성 지표가 2022년 4분기 대비 악화된 것으로 집계됐다.

연준의 급격한 금리 인상에 따른 대출 수요 급감 그리고 예금 관련 이자 지출의 증가가 주요 수익성 지표의 악화로 이어졌다는 분석이다.

▶순이자마진(NIM): 지난해 4분기 남가주 한인은행의 순이자마진(NIM) 평균치는 3.14%로 전년동기 대비 0.84%포인트 악화됐다.

은행별로는 US 메트로 뱅크의 NIM이 1.21%P로 가장 크게 줄었고 오픈(-0.96)과 한미/PCB(각각 -0.75),CBB(-0.73) 그리고 뱅크오브호프(-0.66)가 그 뒤를 이었다. NIM이 전체 수익에서 은행 수익사업을 위한 자금조달비용을 빼고 이를 운용자산의 총액으로 나눈 것임을 감안하면 자금조달비용과 기타 지출은 늘고 이자 수입 등이 줄면서 순익과 순이자수익 등이 축소됐음을 알 수 있다.

▶자기자본순익률(ROA): ROA는 총자산에서 순익의 비율(100달러 투자 대비 순수익을 뜻함)을 나타내는 것으로 높을 수록 수익성이 좋다는 뜻이다. 6개 한인은행의 ROA 평균치는 직전년도 1.45%에서 0.95%로 0.55%포인트 하락했다. 은행별로도 6개 은행 모두 악화됐는데 CBB한곳을 빼면 모두 1% 벽이 무너졌다. 이는 곳 6개 은행 중 무려 5곳이 100달러를 투자해 1달러도 벌지 못했다는 의미가 된다.

▶자산대비 수익률(ROE): 기업이 자본을 이용하여 얼마만큼의 이익을 냈는지를 나타내는 지표(순익의 값을 자본값으로 나누어 구함)다.

2023년 남가주 6개 한인은행의ROE 평균치는 9.24%로 2022년의 15.46%에 비해 6.21%P 나 떨어졌다. 은행별로는 US 메트로의 감소폭(-12.91%)이 가장 높았고 CBB(-2.1%)가 가장 낮았다.

▶효율성지표(Efficiency ratio): 은행의 효율 지표는 1달러를 벌기 위해 투입하는 비용을 뜻하는 것으로 그 수치가 낮을 수록 은행이 잘 운영되고 있다는 것을 의미한다.지난해 4분기 기준 남가주 6개 한인은행의 효율성 수치는 CBB를 제외한 5개 은행 모두 축소됐다.

남가주 6개 한인은행의 효율성 평균치는 62%로 1년전의 51.6% 대비 10.33%나 줄었다. 은행별로는 CBB만이 전년도 51.41에서 49.45로 개선됐을 뿐 5개 은행 모두 악화되면서 이상적 수치인 50%초반대가 깨졌다.

▶부실자산(NPA): ROA, ROE 그리고 NIM 등 각종 수익성 지표가 악화됐지만 부실 자산의 비율만큼은 오히려 줄어드는 성과를 보였다.

특히 CBB의 경우 전년동기 0.38%에서 0.14%로 0.24%포인트나 감소했다.

CBB이외에는 뱅크오브호프(0.24%, 0.12%P▼)와 PCB(0.23%, 0.07%P▼), US 메트로뱅크(0.09%, 0.13%P▼)의 부실자산이 줄었다.

한미(0.21%, 0.07%P▲),와 오픈(0.28%, 0.18%P▲)의 경우 부실자산이 늘었지만 그 수치만은 안정적으로 유지됐다.

한인 은행권 관계자들은 “지난해부터 경영환경이 장기간 개선되지 않을 것이라는 전제하에 부실대출, 부실자산 그리고 지출을 줄여온 결과 기대 이상의 자산건전성을 유지할 수 있었다”라며 “하지만 여전히 대출 및 예금 확보가 쉽지 않고 상업용 부동산을 중심으로 추가적인 부실 대출에 대한 위험성이 남아 있어 수익성이 개선되기 까지는 시간이 좀 더 긴 시간이 필요하다는 판단이다. 상황에 따라 경영구조 개편 및 추가적인 구조조정도 염두에 두고 있다”고 말했다.최한승 기자

|