저비용항공사(LCC)가 최대 경영 실적을 달성하는 사이 주가는 반대로 움직여 눈길을 끈다. 증권업계에서는 LCC 시장 재편과 지분 구조 등을 저평가 요인으로 분석한다. 팬데믹 이후 리오프닝 수혜를 기대하며 LCC에 투자한 사모펀드(PEF) 운용사는 투자금 회수 방법을 고심하는 모습이다.

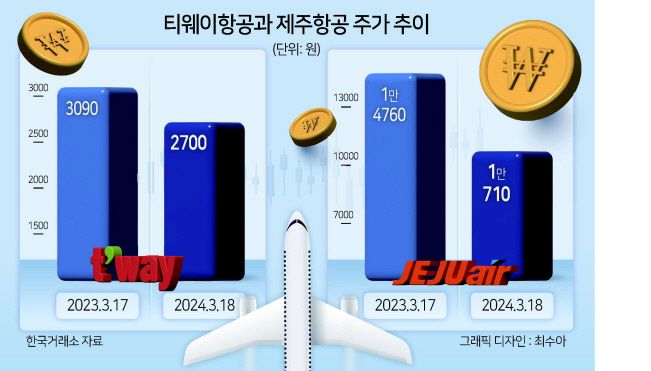

20일 한국거래소에 따르면 제주항공과 티웨이항공 전날 종가는 1년 전 대비 각각 27%, 17%씩 감소했다. 이들은 영업활동이 막혀 있던 코로나19 시기 PEF의 투자를 끌어내며 주목 받은 곳이다. 티웨이항공은 JKL파트너스에서 2021~2022년 두 차례에 걸쳐 총 1017억원을 출자 받았다. 티웨이항공 주가가 작년 대비 하락했으나 아직 JKL파트너스는 평가손익을 기록 중이다. JKL파트너스의 주당 투자 단가는 주당 약 1760원으로 지분가치는 1557억원을 나타낸다.

JKL파트너스는 티웨이항공 투자 당시 최대주주인 티웨이홀딩스와 나성훈 이사에 일부 지분을 되사갈 수 있는 콜옵션을 제공했으나 올해 2월 해당 계약을 해지했다. JKL파트너스는 이익 극대화가 가능해졌지만 새로운 투자자를 찾는 과제가 주어졌다. 티웨이항공 지배주주 측 입장에서는 콜옵션을 없애면서 지분 구조 변경을 보완할 장치가 미흡해졌다.

증권업계에서는 티웨이항공의 주가 상승을 제한하는 요소로 지분 구조의 불확실성으로 보고 있다. 시장 재편에 따른 수혜를 고려하면 티웨이항공 주가는 현 시점 대비 40% 가까이 상승 여력이 있다고 판단한다. 현재 국적 항공사 대한항공과 아시아나항공 합병이 가시화되면서 티웨이항공의 시장 지위 개선이 예상된다. 대한항공은 경쟁 제한 문제를 해소하기 위해 티웨이항공에 유럽 내 4개의 노선에 대한 슬롯을 이관하는 작업을 준비 중이다.

지난해 티웨이항공은 여행 수요 증가와 높은 운임에 힘입어 연결기준 매출액 1조3488억원, 영업이익 1394억원을 달성했다. 직전 사업 연도 대비 매출액은 157% 증가하면서 흑자전환에 성공했다. 제주항공도 티웨이항공과 함께 실적 개선 기대감은 지속된다. 아시아나항공 화물 사업부의 잠재인수 후보로도 언급되면서 시장 재편에 따른 수혜 가능성도 있다. 지난해 신규 기재 도입에 힘입어 연결 매출액은 1조7249억원, 영업이익 1698억원을 기록했다. 전년 대비 매출액은 145% 늘어나고 영업이익은 3473억원 증가한 수치다.

EB의 교환가액은 주당 1만5050원으로 1만원대 초반인 주가 대비 비싼 상태다. 물론 EB의 경우 올해 7월부터 풋옵션 행사가 가능해 스톤브릿지캐피탈은 원금과 보장된 조기상환이자로 투자 손실 위험에선 벗어나 있다. 자금 회수 창구가 보장된 만큼 시장 재평가까지 기다릴 수도 있다는 평가가 나온다.

심아란 기자