[헤럴드경제=노아름 기자] 부동산 프로젝트파이낸싱(PF) 부실 사업장에 대한 구조조정이 가시화되면서 유동성 불안이 가중되는 저축은행의 매물화 여부에 인수·합병(M&A) 시장의 관심이 뜨겁다. 건전성 관리에 허덕이던 저축은행이 추가 충당금 적립 부담까지 떠안으며 저축은행 지분매각을 고려하는 대주주가 적지 않을 것이란 전망이 나온다.

20일 투자은행(IB)업계에 따르면 사모펀드(PEF) 운용사 등 재무적투자자(FI)들은 지방 저축은행 염가매수 가능성을 높게 보고 복수의 지역권 저축은행을 인수대상 리스트에 올려놓고 매물가치 검토에 나섰다.

PEF 운용사 등 원매자들은 주로 지방에 거점을 둔 저축은행의 매물화 가능성에 무게를 두고 여러 저축은행을 자체 검토대상 파이프라인에 올려두거나, 특정 대주주에 인수의향을 타진하는 물밑 움직임에 한창이다.

▶영업권 재발급 막혀 부르는 게 ‘몸값’=물론 투자자들의 저축은행 인수 검토는 비단 어제오늘만의 일은 아니다. 저축은행은 신규인가가 불가능한 특수성 및 영업권역별 경쟁구조 덕택에 그간 M&A 업계가 매물 가치에 주목해 왔다. 전국 79개 저축은행은 국내 시중은행이 소화하지 못하는 중·저신용자 소비자를 흡수하며 6개 권역에서 영업 중인 상태다.

다만 올해 들어 분위기가 반전된 것으로 보인다는 목소리가 심심찮게 나온다. 그간 시장에서는 저축은행 거래금액을 순자산가액의 1.5배 내외로 예상해왔는데 이와 엇비슷하거나 다소 조정된 수준에서 검토가 이뤄지고 있다는 전언이다.

앞서 지난 1분기 저축은행이 PF 추가 충당금을 쌓는 과정에서 대주주의 증자 여력이 부족한 저축은행이 매물화 기로에 섰다는 진단이 시장 관계자들을 중심으로 나온 바 있다. 때문에 평소보다 싼값에 저축은행을 매수할 기회가 열렸다고 보는 원매자들이 상당한 것으로 파악된다.

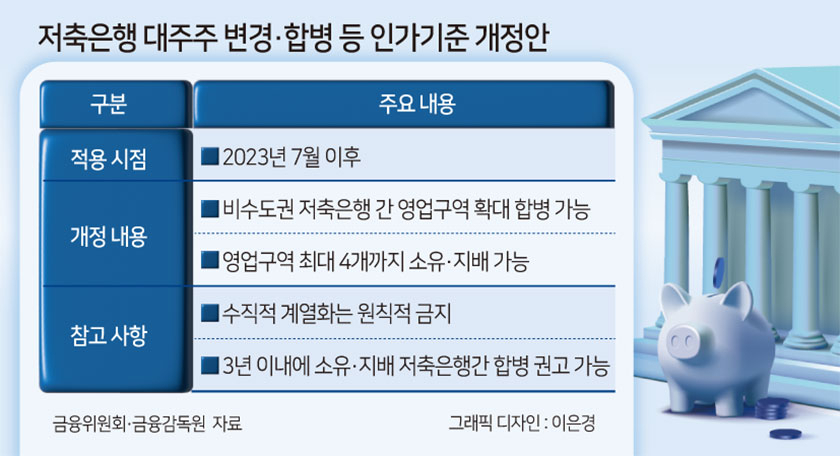

▶영업구역 확대 허용 ‘개정안’ 영향에 촉각=이에 더해 금융당국의 저축은행 인가기준 완화가 시장에 실질적 영향을 미칠지 주목하는 시선도 존재한다. 금융위원회와 금융감독원은 저축은행 대형화 등 경쟁력 제고를 위해 지난해 ‘저축은행 대주주 변경·합병 인가기준’ 개정안을 마련한 바 있다.

개정안에 따르면 저축은행 영업구역이 확대되는 수평적 계열화가 보다 폭넓게 허용된다.

저축은행은 지역밀착형 금융회사로 분류돼 금융당국 인가 시 영업구역 제한이 선행된다. 전국 6개 권역(서울, 인천·경기, 부산·울산·경상, 대구·경북·강원, 광주·전라·제주, 대전·세종·충청)에 칸막이가 쳐져 있던 셈이다. 이를 ▷비수도권 저축은행 간 영업구역 확대 합병을 가능케하고 ▷동일 대주주 저축은행 소유제한을 4개까지 늘리는 형태로 바꾸었다.

인가기준 개정안의 실효성 여부에 대해서는 현재로서 업계 전망이 엇갈린다. 실질적으로 해당 규제완화 도입 이후 M&A 성사 사례가 충분히 쌓이지 않아 유인이 부족하다는 의견이 나오는 한편, 기존 4개 권역으로 나뉘어있던 비수도권이 하나의 영업권으로 묶이는 것이나 마찬가지인 만큼 저축은행 대형화를 기대해볼만하는 목소리도 존재한다. 계열화를 통한 규모의 경제 도모로 비수도권 저축은행의 영업권 가치하락을 방어할 수 있을지 여부도 관심사로 남았다.