주택담보대출 금리의 기준이 되는 은행채 금리가 연중 ‘최저점’을 기록한 가운데, 가계대출 증가세 관리를 위한 은행권의 대출금리 인상 효과가 상쇄될 수 있다는 우려가 나오고 있다.

실제 잇따른 금리 인상 이후에도 주요 은행권의 주담대 금리는 하단 2%대를 유지한 것으로 나타났다.

다만 향후 전망의 경우 불확실성이 크다. 최근 미국 대선후보인 도널드 트럼프 전 대통령이 총격을 당하며, 미 대선 판도가 흔들리고 있다. 이에 따른 시장 변동성 또한 예단하기 쉽지 않은 상황이다. 특히 미 국채금리 변동에 민감한 국내 시장금리의 특성상, 대외적 요인에 따른 변동성이 이어질 거라는 시각이 많다.

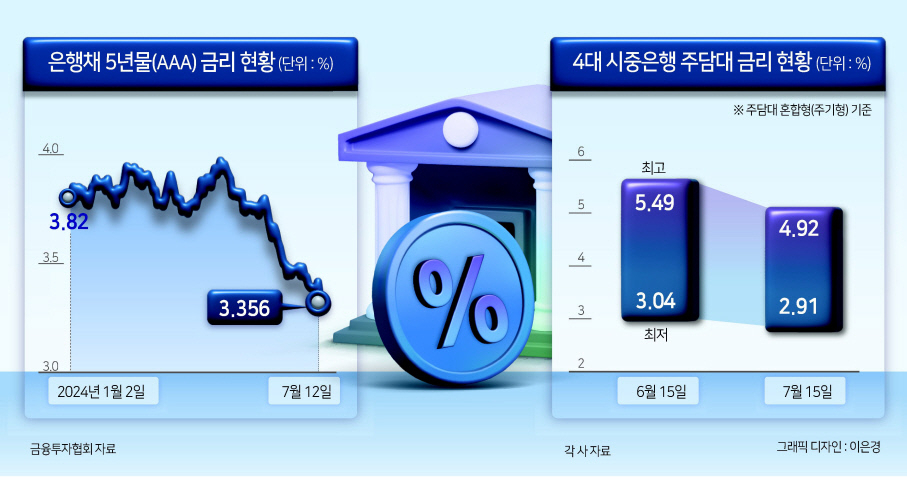

▶ “주담대 금리 더 내린다”은행채 금리 연중 ‘최저’=15일 금융투자협회 채권정보센터에 따르면 고정형 주담대 금리의 기준이 되는 5년물 은행채(AAA) 금리는 3.356%로 전날(3.422%)과 비교해 0.07%포인트가량 줄어들었다. 이에 지난 10일(3.385%)에 이어 다시금 연중 최저점을 기록했다. 이는 연중 최고점에 해당하는 지난 2월 14일(3.951%)과 비교해 0.53%포인트가량 줄어든 수치다.

지난 11일 한국은행 금융통화위원회가 기준금리 동결을 결정한 가운데, 3.3%대를 유지하던 은행채 금리는 3.422%까지 올랐다. 하지만 하루 만에 다시금 3.3%대로 떨어지며, 하락 추세를 이어갔다. 지난 5월 말까지만 해도 3.8%대를 기록하던 은행채 금리는 연내 기준금리 인하 가능성이 우세해지면서 한 달 반 만에 0.45%포인트 줄었다.

문제는 가계대출이다. 3.5% 기준금리가 역대 최장기간 동결되고 있지만, 주담대를 중심으로 한 가계대출 증가 추세는 더 빨라지고 있다.

한국은행에 따르면 지난 6월 말 기준 국내 예금은행의 주담대 잔액은 876조9000억원으로 올 상반기에만 26조5000억원 늘어난 것으로 집계됐다. 이는 2021년 상반기(30조4000억원) 이후 3년 내 최대 기록이다.

▶가계대출 증가세 계속…美 대선도 영향 ‘주목’=이같은 가계대출 증가세는 정책대출의 공급이 이어지는 데다, 은행채 금리 하락에 따른 대출금리 인하 추세가 이어진 영향으로 보인다. 최근 금융당국에서 은행권에 가계대출 관리 압박을 가한 이유기도 하다. 실제 5대 시중은행(KB국민·신한·하나·우리·NH농협) 등 은행권은 최근 줄줄이 주담대 금리를 0.1~0.2%포인트가량 인하했다.

하지만 은행채 금리가 떨어지며 금리 인상 조치가 무색해지고 있다. 실제 이날 기준 4대 시중은행의 주담대(혼합형·주기형) 금리는 2.91~4.92%로 여전히 하단 2%대를 유지하고 있다. 이는 한 달 전인 6월 15일(3.04~5.49%)과 비교해 상·하단 각각 0.57%포인트, 0.13%포인트 오른 수치다. 주담대 증가세 또한 지속되고 있다.

5대 은행의 주담대 잔액은 11일 기준 554조264억원으로 이달 들어 1조8738억원 늘었다.

이같은 상황에서 정부는 가계부채 관리를 위한 스트레스 DSR(총부채원리금상환비율) 2단계 도입 일정 또한 기존 7월에서 9월로 연기했다. 자영업자를 중심으로 한 경기 둔화, 부동산 프로젝트파이낸싱(PF) 연착륙 과정 등을 고려한 결정이라는 게 금융당국 측의 설명이다.

사정이 이렇다 보니, 은행권에서는 당분간 은행채 금리 하락에 따른 저금리 주담대 추세가 이어질 것이라는 전망이 나오고 있다.

은행권 관계자는 “지금보다 주담대 금리가 높은 상황에서도 여타 요인에 따라 주담대 잔액이 늘어난 경우는 있다”면서 “주담대의 경우 금리의 영향도 있지만, 부동산 시장의 기대감에 따라 수요가 집중되는 측면을 무시할 수 없다”고 말했다. 이어 “은행채 등 기준금리가 낮아지는 상황에서, 가산금리 조정을 통해 수요를 조절하는 것에는 한계가 있다”고 덧붙였다.

다만, 미 대선 등 대내외적 상황에 따라 은행채 금리가 상승할 가능성도 배제할 수 없다.

실제 지난 13일(현지시각) 미국 공화당 대선 후보인 트럼프 전 대통령이 유세 중 총격을 당하며, 재선 가능성이 높아졌다는 분석이 나오고 있다. 실제 트럼프가 미 대선에서 승리할 경우 관세 인상 정책, 이주 노동자 추방 공약에 따른 인플레이션이 가속화되며, 시장금리 상승 압력이 커질 수 있다. 이 경우 국내 대출금리 또한 상승 압력을 피할 수 없다.

김광우 기자