[헤럴드경제=노아름 기자] 학교법인 한양학원 이사회가 교육부에 한양증권 매도 하한선으로 제시한 금액과 원매자들에게 매도 희망가로 알린 가격이 4배 가량 차이가 있는 것으로 파악된다. 밸류에이션 간극이 상당해 적정 인수가 여부가 도마 위에 오를 것으로 보인다.

25일 교육계 및 투자은행(IB)업계에 따르면 교육부는 한양학원 이사회가 제출한 한양증권 지분매각안을 최근 수리했다. 매각안에는 지난 4개월간 한양학원의 평균 종가를 감안한 매도금액 하한선이 담긴 것으로 확인됐다.

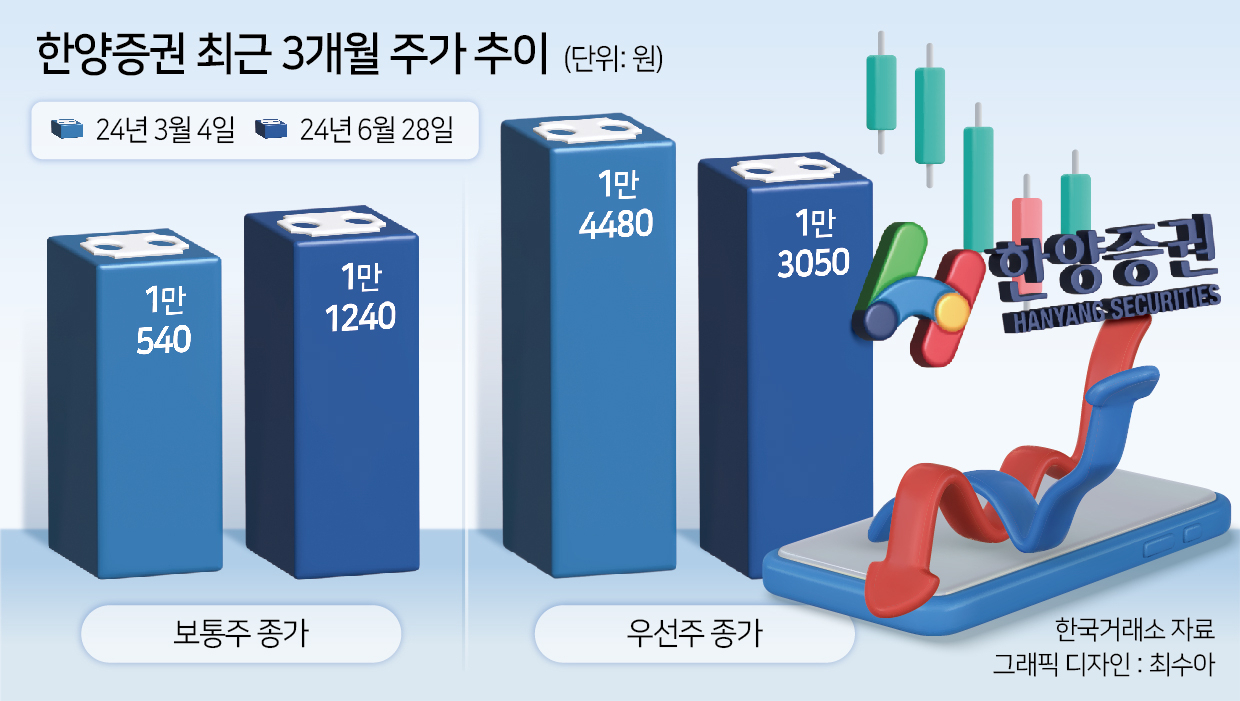

한양학원 이사회는 앞서 평균 종가를 감안해 한양증권 보유지분에 대한 최소 매각가를 산정해 이를 이사회에서 의결했다. 한양학원의 지난 4개월(3월~6월) 가중산술평균종가는 보통주 주당 1만799원, 우선주 주당 1만3793원으로 집계된다. 여기에 매각대상 지분을 감안하면 한양학원 이사회가 의결해 교육부에 제출한 매각최소금액이 추산된다.

최대주주의 매각대상 지분은 한양증권 보통주 143만7590주(11.29%)와 우선주 7만6435주(14.56%)다. 여기에 백남관광(보통주 10.85%), 에이치비디씨(7.45%) 등 특수관계인의 한양증권 보유지분이 함께 매물로 나온 것으로 전해진다. 보통주 기준 지분율 약 30%에 해당한다. 보통주만을 감안했을 때 한양재단이 제시했을 매각최소금액은 412억원 상당으로 추산된다.

다만 이는 산술 집계된 수치로, 교육부의 수리를 이끌어내기 위해 제출된 최소 수치다. 투자업계에서는 이사회에서 경영권 프리미엄을 반영하지 않은 금액을 최소 하한선으로 제시하되, 실제 원매자와의 협상 과정에서는 경영권에 상응하는 프리미엄을 요구했을 것으로 내다본다.

IB업계 관계자는 “한양학원이 교육부에 제시한 매각안의 골자는 특정 가격 이하로는 팔지 않겠다는 것”이라며 “승인 편리성을 위해 기준선을 종가로 설정한 것으로 풀이된다”고 말했다.

인수자 제시금액이 이사회에서 승인한 최소 가격을 밑돌지 않는 한 원칙상 매각이 가능하다. 때문에 원매자로서는 해당 가격에 근접한 인수가를 제시하면서도 동시에 재단 측 눈높이에서는 크게 벗어나야하지 않는 인수희망가를 제시해야하는 과제를 받아들었다. 한양학원에서는 주당 3만~4만원대를 매도자 희망가로 제시하는 분위기로 전해지지만, 이는 1만원대에 불과한 가중산술평균종가와는 괴리가 있다.

아울러 이번 매각 과정에서 주무부처가 책임 있는 역할을 수행했는지 여부에 대해서는 평가가 엇갈린다. 교육부는 사립학교법에 따라 학교법인이 재산을 부당하게 처분하는 것을 방지하여 학교법인이 학교 경영에 필요한 재산을 갖추도록 함으로써 사립학교의 건전한 발달을 도모해야한다.

IB업계 관계자는 “교육부는 한양증권 매각과 관련해 경쟁입찰이 성립했는지 혹은 매각가가 적당했는지 등에 대해 추후 심사하지 않는다”며 “학교법인의 수익창출을 위한 재산이라 할지라도 주무부처의 책임 있는 역할수행이 엿보이지 않는다”고 짚었다.

교육부에서는 한양증권 매각은 수리를 요하는 신고로 분류돼 신고에 따른 수리를 진행했다는 입장이다. 한양학원은 취득시점에 근거해 한양증권 보유주식을 기본자산으로 분류했기 때문에 교육부에 매각 계획을 사전 신고했다고 설명했다.

한편, 한양증권 원매자로는 사모펀드(PEF) 운용사 KCGI 이외에 LF그룹 등 복수의 전략적투자자(SI)가 언급된다.