|

| 임재택 한양증권 대표이사 [공식 홈페이지] |

[헤럴드경제=심아란 기자] 인수합병(M&A) 시장에 모처럼 종합증권업 라이선스를 보유한 한양증권이 매물로 나왔다. 사업의 희소성이 매물 가치로 부각되는 가운데 사모펀드(PEF) 운용사는 물론 전략적투자자(SI)도 눈독 들이는 상황이다.

물론 원매자를 주저하게 하는 요소도 있다. 한양증권은 상장사인만큼 새 주인은 시가와 공정가치의 괴리를 감내해야 한다. 각종 의무와 규제를 적용 받는 금융회사인만큼 당국과의 소통 능력도 대주주의 필수 자질로 요구된다.

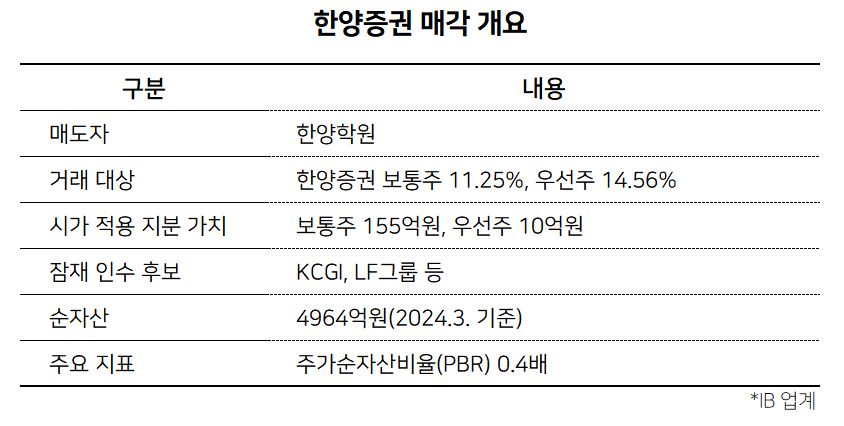

▶당국과 소통, PBR 0.4배의 무게 견딜 원매자는=25일 투자은행(IB) 업계에 따르면 한양학원은 한양증권 경영권 지분 매각에 돌입했다. 거래 대상은 한양증권의 보통주 11.3%, 우선주 14.6%다. 최근 4개월 평균 주가를 대입한 지분가치는 보통주가 155억원, 우선주가 10억원을 기록 중이다.

시장 관계자는 “금융회사 대주주는 금융당국과 우호적인 관계를 유지하는 능력이 가장 중요하다”라며 “당국과 소통에 문제가 없다면 5~7년의 장기적인 안목으로 투자하는 PE에게도 증권사는 운용 능력을 보여줄 수 있는 매물”이라고 평가했다.

유력한 인수 후보로 PEF 운용사 KCGI, LF그룹 등이 언급된다. 양사는 각각 자산운용, 신탁사를 통해 금융투자업에 몸담고 있으며 증권업 확장 의지를 가진 곳으로 평가 받는다. 10년 만에 증권업을 부활시킨 우리금융그룹도 포스증권에 이어 추가 증권사 M&A에 나설 개연성이 있다.

한양증권이 상장사라는 점은 눈여겨볼 만하다. 금융회사는 여러 가지 요인으로 유통시장에서 저평가된다. 실제로 시가총액이 순자산(자기자본)을 하회하는 곳이 대부분이다. 한양증권 역시 시가총액은 2000억원대로 주가순자산비율(PBR)은 0.4배에 그친다.

원매자가 일정 수준의 경영권 프리미엄을 지불하고 인수하게 될 경우 투자 가치와 시가의 괴리는 더욱 벌어질 수 있다는 얘기다. 일반적으로 금융회사의 매각가로 ‘PBR 1배’가 활용되는데 한양증권의 PBR이 0.4배인 점을 단순 대입하면 새 주인은 인수 직후부터 60%의 평가손실에서 시작하는 구조다.

SI가 인수할 경우 계열사의 주가는 커다란 걸림돌은 아니다. 문제는 재무적투자자(FI)다. PE가 인수할 경우 펀드 출자자(LP)들은 투자자산 감액을 수용해야 한다. 상장사 투자자산의 경우 시가를 기준으로 가치를 평가해 회계처리하기 때문이다.

▶한양증권, 매물 희소성에 영업력과 성장세도 매력적=거래의 외부 요소를 제외하면 한양증권의 매물가치는 매력적이라는 시각이 우세하다. 한양증권은 소형 증권사 가운데 자기자본 규모나 영업력에서 경쟁력을 갖췄다. 2018년 투자금융본부를 신설하면서 부동산 프로젝트파이낸싱(PF) 금융 주선 영업을 공격적으로 키운 게 주효했다. 부채자본시장(DCM)에서 대형사 못지 않은 금융채 인수 역량을 보여주는 점도 특징이다. 동시에 비상장기업 자기자본 투자 등 운용 규모도 확대했다.

IB 부문과 증권운용의 성장에 힘입어 이익창출력과 자산 규모를 키웠다. 2018년 56억원이던 영업이익은 작년 말 463억원으로 8배가량 증가했다. PF 시장이 침체되기 이전인 2021년에는 영업이익 1000억원을 넘어서기도 했다.

임재택 대표가 임기를 시작했던 2018년부터 현재까지 외부 자본 확충 없이 체질 개선만으로 성장을 이룬 상황이다. 공격적 영업에도 올 3월 말 우발채무 규모는 자기자본의 7% 수준으로 재무건전성도 양호하다. 2018년 2689억원이던 자기자본은 올해 1분기 기준 4964억원으로 2배 가까이 불어났다. 한양증권의 새 주인 역시 추가 출자 없이도 자력으로 성장하는 모습을 기대할 수 있는 상황이다.

업계 관계자는 “한양증권은 중소형사지만 실적 등 경쟁력이 충분하고 증권업 라이선스를 일찍부터 찾고 있던 KCGI나 LF 등은 긍정적으로 평가할 것으로 본다”라고 말했다.