종합환경기업 에코비트 본입찰을 앞두고 인수 적정가격을 둘러싼 이해관계자의 줄다리기 싸움이 한창이다. 눈높이 간극을 좁히고 인수자 선정을 마무리할 수 있을지 여부에 인수·합병(M&A) 업계의 관심이 모일 전망이다.

29일 투자은행(IB)업게에 따르면 에코비트 매각 본입찰이 내달 9일 진행될 예정이다. 법적 구속력이 있는 바인딩오퍼(Binding offer) 제출이 약 2주 앞으로 다가온 가운데 원매자들은 실사를 속속 마무리하고 입찰준비 수순에 돌입했다.

매각 절차가 막바지에 다다랐지만 매물을 둘러싼 시각차는 여전하다. 원매자들은 매도자 태영그룹(TY홀딩스) 및 사모펀드(PEF) 운용사 콜버그크래비스로버츠(KKR) 측의 눈높이가 고점에 있다는 입장이다. 이는 에코비트의 주요 이익창출사업인 폐기물매립 사업과 관련해 매립장 잔존용량 등을 감안한 진단이다.

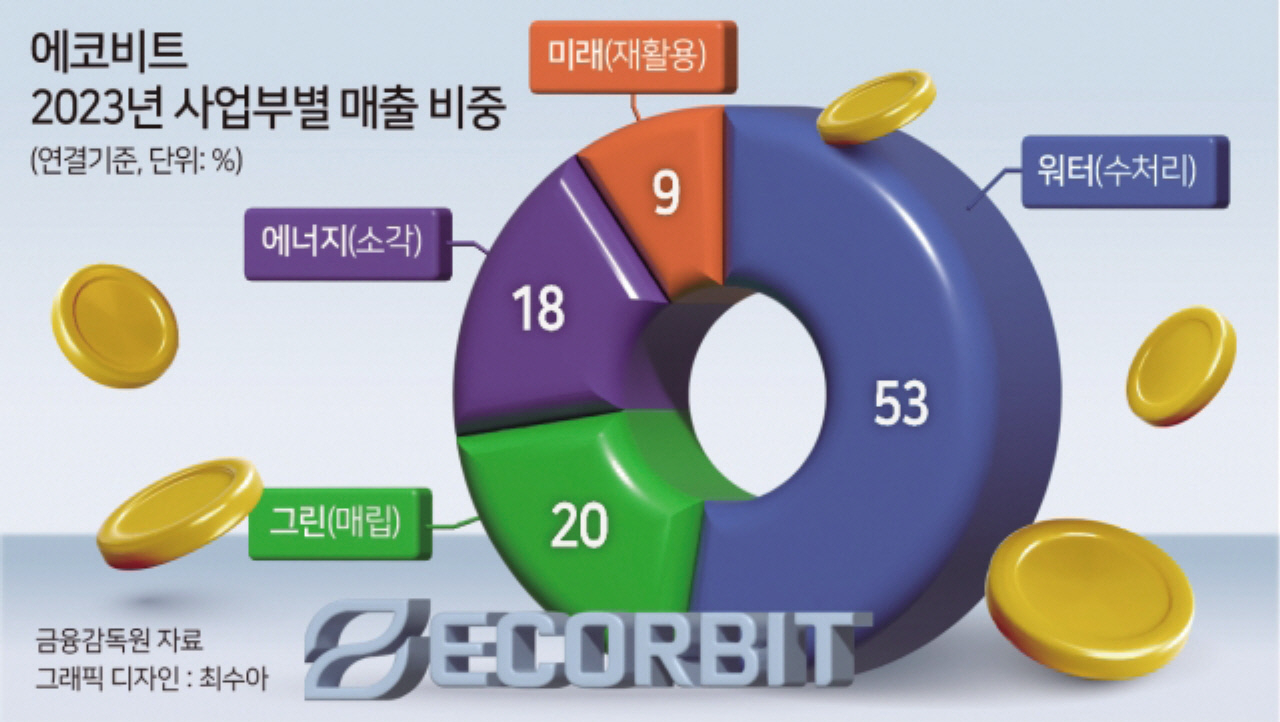

에코비트는 수처리 매출비중이 높지만(지난해 기준 53%), 현금창출력지표인 상각전영업이익(EBITDA·에비타) 50~60% 상당이 폐기물매립 사업에서 창출되고 있다. 때문에 매립 잔존용량과 그에 따른 공정가치 산정이 불가피하다는 게 원매자 측 논리다.

에코비트 잔존용량은 약 350만㎥으로 알려졌는데, 잔존용량 단위(㎥)당 시장가격이 10만~15만원 사이에서 형성된 점을 감안할 필요가 있다는 게 원매자들의 목소리다. 시장가를 감안하면 폐기물매립 사업가치로는 3500억~5250억원 상당을 책정하는 것이 적합하다고 원매자들은 바라보고 있다. 일반적으로 매립지 잔존용량 300만㎥를 활용해 20여년 간 영업이 가능하며, 해당 기간동안 연평균 150억원 상당의 이익을 창출할 것으로 기대된다는 이유에서다.

물론 이는 폐기물매립 사업만을 떼어놓고 봤을 때 책정 가능한 몸값이다. 에코비트는 폐기물매립 이외에도 에너지(소각), 워터(수처리) 등 사업을 영위한다. 매립 이외의 사업에서 창출한 지난해 에비타는 800억 상당이다. 여기에 15배 수준의 멀티플을 적용해 산정한 가치는 1조2000억원으로 산출된다. 이를 감안한 에코비트 전체 사업에 대한 매입 적정가가 1조7000억원 상당이라는 것이 에코비트 실사를 지속해 온 원매자들의 시각이다.

이에 대해 매각 측에서는 수집·운반에서부터 소각→매립→재활용으로 이어지는 전 과정 밸류체인을 갖춘 에코비트의 원가구조가 타사 대비 우수함을 강조한다. 체계적 시스템을 갖춘 덕택에 고정비가 적어 수익성이 높다는 설명이다. 실제로 폐기물 처리시설은 운영비용이 대형화될수록 고정비가 줄어들고 소각 및 매립시설 또한 관리인원이 소수만 필요해 인건비 등 고정비성 비용이 낮다고 알려졌다. 감사보고서에 따르면 지난해 에코비트 원가구조에서 인건비성 비용이 차지하는 비중은 약 30~40% 내외로 집계됐다.

이를 감안해 매도자는 올해 예상되는 에코비트 예상 에비타(2500억원) 상당에 멀티플 약 10배~15배 적용을 희망해왔다. 이를 감안한 매도자 희망가는 2조5000억~3조원 내외다.

에코비트 인수 숏리스트(적격예비인수후보)에는 IMM프라이빗에쿼티(PE)·IMM인베스트먼트 컨소시엄과 케펠인프라스트럭처트러스트, 거캐피탈, 칼라일그룹 등이 올라있다. 에코비트 매각주관은 UBS·씨티그룹글로벌마켓증권이 맡고 있다. 노아름 기자