국내 연기금·공제회가 잇달아 크레디트 펀드 출자사업을 예고하고 있다. 크레디트 거래는 원금 보호 장치가 확실하고 추가 자본이익도 기대할 수 있어 주요 출자자(LP)의 관심이 부쩍 높아지는 모양새다. 크레디트 시장에 돈이 풀리면서 현금이 마른 기업들은 유동성을 확보하고 사모펀드(PEF) 운용사도 거래 다변화를 기대하고 있다.

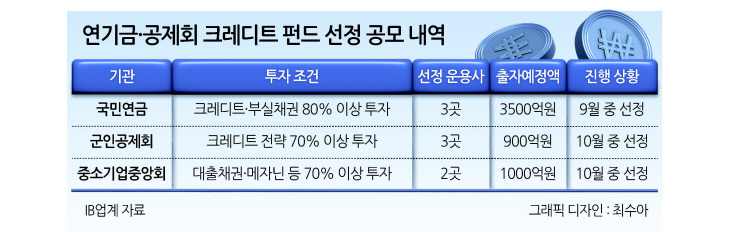

14일 투자은행(IB) 업계에 따르면 국민연금, 군인공제회, 중소기업중앙회 등 3곳이 크레디트 펀드 출자를 위한 위탁운용사 선정 작업을 진행하고 있다. 국민연금은 제안서 접수를 마감하고 내달 중 운용사를 선정할 예정이며 군인공제회와 중소기업중앙회는 각각 이달 21일, 30일까지 제안서를 받는다.

3곳 LP의 출자 예정액은 총 5400억원이다. 세부적으로 국민연금이 3500억원, 군인공제회가 900억원, 중소기업중앙회가 1000억원을 크레디트 펀드에 배정했다.

크레디트 시장에 일찌감치 진출한 IMM크레딧앤솔루션, 글랜우드크레딧, VIG얼터너티브크레디트 등의펀드레이징이 예상되고 있다. IMM크래딧앤솔루션의 전체 운용자산(AUM)은 1조5000억원에 육박하며 SK엔무브, KT클라우드 등을 포트폴리오로 보유 중이다.

글랜우드크레딧의 경우 올 상반기 3000억원 규모의 1호 블라인드 펀드 1차 클로징을 완료한 가운데 펀드 사이즈 확대 여부도 관심거리다. 글랜우드크레딧은 그동안 메자닌과 직접대출 전략을 구사해 GS, SK, 한화 등에 1조원 이상 유동성을 공급했다.

VIG얼터너티브크레딧은 펀딩과 투자, 엑시트까지 모든 라운드에서 트랙레코드를 쌓았다. 연초 마이리얼트립 투자 18개월 만에 투자금을 회수했다. 투자 재원은 한국성장금융투자운용이 앵커 출자자로 참여한 2호 프로젝트 펀드에서 마련했으며 상반기 청산 절차를 밟았다. 해당 펀드의 내부수익률(IRR)은 약 15%를 달성한 상태다.

크레디트 펀드 확대가 예상되면서 현금 수요가 큰 기업들도 유동성 확충 기대감이 커지고 있다. 크레디트 투자 특성상 배당과 고정이자 등 현금지출은 발생하지만 타인자본으로 수익을 창출하는 관점에서 기업의 경영 효율성은 높일 수 있다. 상환 시점에 맞춰 원금을 갚으면 되므로 일반적인 지분 유치에서 수반되는 기업공개(IPO) 등 의무 이행 부담에서 자유로운 점도 특징이다.

크레디트 전략은 LP와 GP 입장에서 바이아웃(경영권 인수)으로 대표되는 지분 투자 대비 기대수익률은 낮아도 이자와 배당을 통한 현금흐름의 예측가능성이 높은 점이 장점이다. 원금을 보호하는 거래 구조가 설계되는 만큼 손실 위험도 회피할 수 있다.

기존 PEF 운용사도 거래 형태 다변화를 기대할 수 있다. 최근 VIG파트너스가 포트폴리오 기업 프리드라이프의 구주 일부를 콜버그크래비스로버츠(KKR)에 매각한 게 대표적 사례다. KKR은 크레디트 펀드를 활용해 프리드라이프 소수지분을 인수했다.

VIG파트너스가 프리드라이프 경영권 매각을 추진하고 있어 일종의 ‘프리 엑시트’ 성격으로 정의된 거래다. VIG파트너스는 프리드라이프 경영권 처분 직전에 현금흐름을 만들고 KKR은 구조화된 구주를 인수해 중위험·중수익 목표를 달성할 수 있다. PEF 운용사 입장에서 풀 엑시트 이전에 크레디트 펀드를 활용할 가능성을 열어줬다는 평가다.

금리인하 가능성이 점쳐지면서 조달 비용이 낮아지면 기업의 대출 수요는 더욱 확대될 개연성이 있다. 운용사 입장에서는 금리 수준이 낮아지면 적정 수익률을 창출하는 거래 구조를 설계하는 과제가 남아 있다. 크레디트 펀드 시장 확장에 대한 기대감은 높아지면서 사학연금, 경찰공제회 등도 크레디트 펀드 출자 가능성을 검토하는 것으로 알려졌다. 심아란 기자