|

| 대한항공 보잉 777-9. [연합] |

[헤럴드경제=신동윤·김민지 기자] 항공주(株)를 주목해야 할 시점이 올해 4분기란 분석이 증권가에서 나왔다. 성수기 실적 호조가 확인되는 시점인데다, 지정학적 리스크 일단락 등으로 인해 밸류에이션 매력이 부각될 기회가 될 것이란 분석 때문이다.

최고운 한국투자증권 연구원은 20일 보고서를 통해 “2분기 항공업종 영업이익은 전년 동기 대비 36% 감소하며 시장 기대를 하회했으며, 저비용항공사(LCC)는 리오프닝(경제 활동 재개) 이후 처음 적자 전환했다”면서 “수요 피크아웃(정점 후 하락세)과 가격경쟁 재개에 대한 우려가 확대되면서 주가는 평가절하 중”이라고 지적했다.

최 연구원은 대한항공과 진에어의 경우 2분기 감익을 감안해도 여전히 역대급 실적 성장을 보여주는 가운데서도 올해 예상 주가수익비율(PER)은 4~5배까지 하락했다고 평가했다.

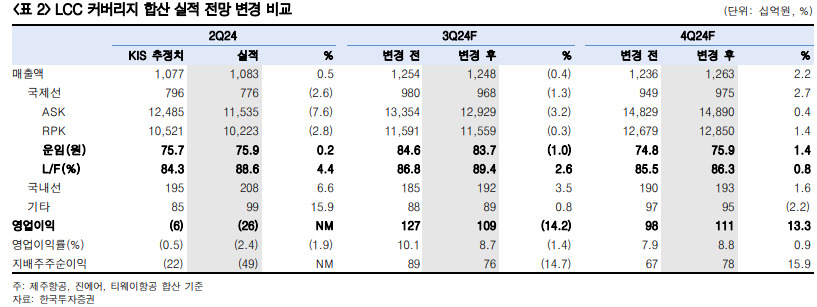

그는 “다만 2분기 부진은 인건비 증가 영향이 크다고 판단한다”며 “LCC 4사 합산 영업손익은 전년 동기 대비 1000억원 감소했는데, 이 중 인건비 증가분이 590억원으로 2019년 적자 당시부터 미뤄왔던 임금 인상과 인력 확충을 재개함에 따라 고정비 부담이 예상보다 더 크게 확대됐다”고 분석했다.

|

| [한국투자증권] |

반면, 항공수요는 시장 우려와 다르게 견조 했다는 평가다. 2분기 국제선 여객 운임은 실제로 전년 동기 대비 3% 하락했다. 최 연구원은 “올해 여행 수요가 꺾였다고 보기 어려운데 오히려 먼저 피크아웃된 것은 공급 증가 속도”라며 “양대 국적사 통합에 따른 시장 재편 기회가 더 중요한 상황에서 가격을 포기하면서까지 점유율에 욕심낼 항공사는 없다”고 했다.

그러면서 1분기 역대급 서프라이즈에도 주가는 부진했던 상황을 짚으며 “올해 항공업종의 근본적인 문제점은 실적보다 투자자들의 무관심”이라고 설명했다. 이어 “최근 엔 환율 상승과 지진 우려까지 몰리고 있음에 주목해야 한다”고 전했다.

최 연구원은 “여름과 추석 연휴 실적 호조가 확인되는 4분기에는 지정학적 노이즈도 일단락되고 대한항공의 아시아나 인수가 확정될 가능성이 높다”면서 “그만큼 밸류에이션 매력이 부각될 기회가 될 것”이라고 전망했다.