|

| [게티이미지뱅크] |

[헤럴드경제=강승연 기자] 금융당국이 가계대출 증가세를 잡기 위해 수도권 주택담보대출 한도 규제 강화에 나선 가운데, 지방은행이 변수가 될 가능성이 조심스럽게 제기되고 있다. 시중은행의 금리 인상 행렬로 지방은행의 대출금리가 상대적으로 낮아지면서 차주들의 관심이 커지고 있기 때문이다. 금융당국은 필요시 한도 규제를 확대하는 등의 다양한 카드를 만지작거리고 있다.

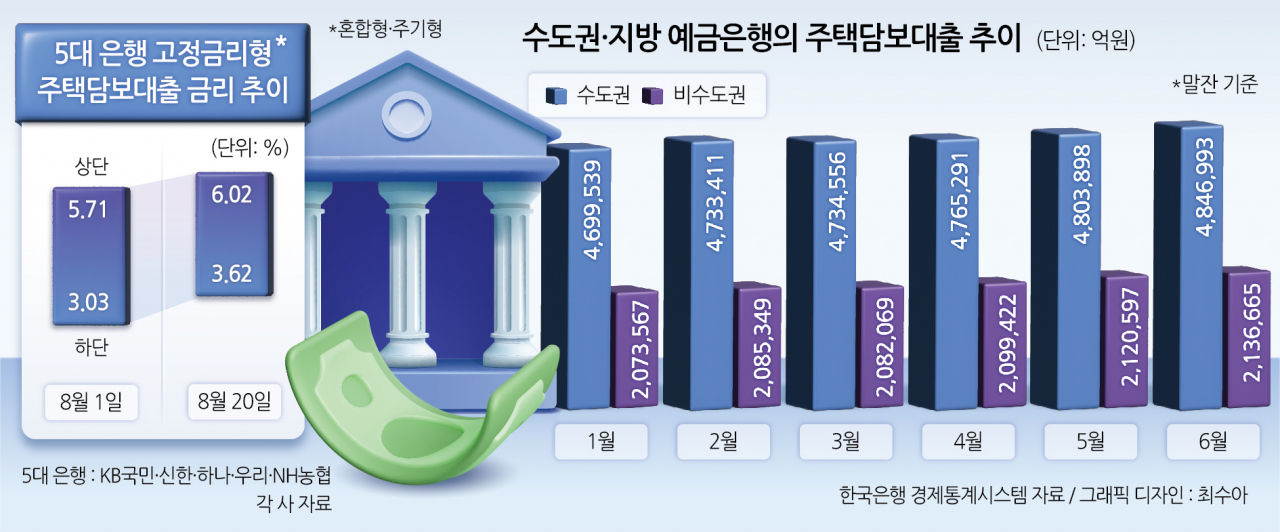

21일 금융권에 따르면 전날 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 고정금리형(혼합·주기형) 주담대 금리는 연 3.62~6.02% 수준으로 집계됐다. 비대면 상품 포함시 하단은 3.105%까지 낮아지지만, 전반적으로 이달 초(3.03~5.71%)에 비해 상승세가 두드러졌다. 특히 상단은 0.31%포인트 오르며 6%선도 넘어섰다.

고정금리형 주담대의 기준금리가 되는 은행채 5년물 금리가 최근 3.2%대로 낮아졌지만, 시중은행들이 가산금리를 높이거나 우대금리를 축소하는 방식으로 가계대출 속도조절에 나선 탓이다. 이들 은행이 지난달부터 이날까지 주담대 금리를 인상한 횟수만 최고 6번에 달한다.

이 때문에 지방은행의 금리 매력이 상대적으로 높아진 상황이다. 이날 기준 BNK부산은행·경남은행의 주담대 금리 하단은 3.32%, 3.33%였다. 통상 지방은행은 시중은행보다 많은 자금조달 비용 때문에 대출금리도 높을 수밖에 없었는데, 시중은행의 줄인상으로 금리 역전이 발생한 것이다.

지방은행은 올해 상반기 주담대를 비롯한 가계대출 증가율이 미미했던 탓에 상대적으로 대출여력이 있다 보니, 금리를 조정할 필요가 없었다. 지방은행 1위인 부산은행도 6월 말 현재 주담대 잔액이 14조7067억원으로 지난해 말(14조6753억원)보다 0.2% 증가하는 데 그쳤다.

주담대를 받으려는 차주들 사이에선 지방은행에 대한 관심이 커지고 있다. 부산은행이 이달 초 ‘BNK 357 금리안심 모기지론’ 금리를 최저 연 2%대로 낮춘 특판을 진행했는데 13일 만에 1조원의 한도가 모두 소진됐을 정도다. 일각에선 시중은행에서 지방은행으로 주담대 수요가 이동하는 ‘풍선효과’가 나타날 수 있다는 관측도 나온다.

한국은행 경제통계시스템에 따르면 6월 말 현재 예금은행의 주택담보대출 잔액은 수도권(서울·경기·인천)이 484조6993억원, 비수도권이 213조6665억원이다. 전월 대비 증가율은 수도권(0.9%)이 비수도권(0.8%)을 소폭 웃돌지만, 전분기 대비(비수도권 2.6%·수도권 2.4%)나 전년 말 대비(비수도권 4.2%·수도권3.8%)로는 비수도권이 수도권보다 증가세가 컸다.

다만 지방 부동산 경기가 아직 수도권 수준의 회복세를 보이지 않고 있는 만큼, 지방은행 주담대가 증가세를 보이더라도 반짝 효과에 그칠 것이란 전망도 있다. 국토교통부에 따르면 6월 말 기준 전국 미분양 주택 7만4037호 중 지방은 5만8986호로 전체의 79.7%를 차지했다.

|

| 김병환 금융위원회 위원장이 20일 오전 서울 중구 은행회관에서 열린 은행연합회장 및 19개 은행장들과의 간담회를 주재하며 모두발언을 하고 있다. [금융위원회 제공] |

금융당국은 9월 시행되는 2단계 스트레스 총부채원리금상환비율(DSR) 제도를 통해 수도권 한도 규제를 보다 강화한다는 방침이다. 수도권에 대한 스트레스금리를 지방(0.75%포인트)보다 높은 1.2%포인트를 적용함으로써 대출한도 축소를 유도하는 조치다. 연봉 1억원 차주가 30년 만기 변동금리형 주담대를 받을 경우 수도권과 지방 간 한도 차이가 3000만원 가량 나게 된다.

금융위원회는 전날 김병환 위원장이 은행장 간담회를 통해 가계부채 관리를 강조한 데 이어 이날도 가계부채 점검회의를 열어 2단계 스트레스 DSR 및 은행권 내부관리 목적의 DSR 산출에 차질이 없도록 이행 준비에 만전을 기할 것을 당부했다. DSR 적용범위 확대, 은행권 주담대 위험가중치 상향 등 방안에 대해서도 논의했다.

권대영 금융위 사무처장은 이날 회의에서 “관계부처와 금융권이 협심해 높은 경각심을 가지고 가계부채를 관리해야할 시점”이라며 “은행권이 대출금리 중심으로 대응하기보다는 엄정한 상환능력 심사를 통해 대출실행 여부나 한도를 보다 꼼꼼히 살펴보는 방식으로 대응하기를 기대한다”고 말했다.