|

| 게티이미지뱅크 |

[헤럴드경제=김민지 기자] 2차전지주(株)가 상승하고 있는 가운데 지금이 결정적인 반등 시기는 아니라는 분석이 나왔다. 배터리 섹터의 실적 개선세가 뒷받침되지 않은 이유에서다.

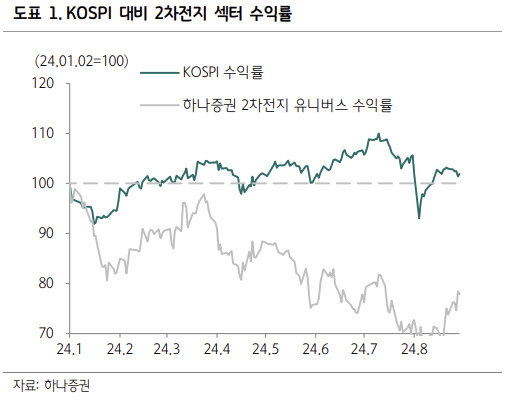

김현수 하나증권 연구원은 2일 보고서를 통해 “2018년 8월부터 2023년 8월까지 에코프로는 3654%, 포스코퓨처엠은 1096% 상승했다”며 “이후 1년간 에코프로는 66%, 포스코퓨처엠은 53% 급락했다”고 설명했다. 그는 특히 “LG에너지솔루션의 유럽 공장 가동률이 상승함에 따라 3분기 이익이 2분기보다 높아지고, 실적 부진한 다른 기업들 역시 내년 상반기에 대한 기대가 형성되면서 작은 호재에도 주가 민감하게 반응하고 있다”고 봤다. 그러면서 “최근 1년 주가 하락폭이 상당하므로 반등에 대한 기대감 형성되는 것은 당연하다”고 덧붙였다.

하지만 김 연구원은 2023년의 반도체와 2024년의 배터리는 차년도 실적에 대한 눈높이에서 큰 차이를 보이는 점을 맹점으로 꼽으며 “배터리 섹터의 경우 2025년 실적 추정치 하향 조정을 소화해야 한다”고 전망했다.

김 연구원에 따르면 “2023년 8월, 당시 12조9000억원이던 SK하이닉스의 2025년 영업이익 컨센서스(증권사 추정치 평균)는 현재 36조8000억원까지 늘어나 1년간 영업이익 전망치가 약 3배 늘어나며 주가 상승이 이어졌다”고 한다.

|

| [하나증권] |

그러나 배터리 상승세를 저지하는 리스크가 있다. 김 연구원은 “배터리 제조사(셀 메이커)는 매출 성장률에 대한 눈높이 하향 조정 및 첨단제조세액공제(AMPC) 이익 공유에 따른 이익 추정치 하향 조정 리스크가 잔존하고, 양극재 기업들의 실적 추정치엔 출하량, 판가 변동치가 반영되어 있지 않다”는 한계를 짚었다.

또한 3개월 전 미국과 유럽의 배기가스 규제 완화로 인한 자동차 기업들의 전동화 계획 변동 상황을 언급했다. 김 연구원은 “아직까지 배터리 서플라이 체인(공급망)에 완전히 공유되지 않았으며 이에 따라 배터리 셀 및 소재 기업들의 투자 계획 조정 및 2025년 성장 전망치(가이던스) 현실화를 11월 실적 발표와 2025년 초 실적 발표 통해 소화해야 한다”며 현재 반등 가능성을 일축했다.

김 연구원은 “실적 추정치의 방향성을 고려할 때, 지금이 섹터의 대대적인 반등을 알리는 변곡점인가에 대해선 회의적인 입장”이라며 “공격적인 비중 확대보다는 3분기 증익 가능한 기업들 위주의 선별 트레이딩 접근을 권고한다”고 전망했다. 그는 관련 기업으로 LG에너지솔루션을 소개했다.