|

| LIG넥스원의 중거리 지대공 유도무기 천궁II 사격 이미지. [연합] |

[헤럴드경제=김민지 기자] 현대차증권은 23일 LIG넥스원에 대해 “최근 중동지역의 분쟁 격화에 따른 시장 확대 수혜를 볼 것”이라고 전망했다. 목표주가 26만원을 제시, 투자의견 ‘매수’는 유지했다.

곽민정 현대차증권 연구원은 이날 보고서를 통해 “LIG넥스원은 지난 20일 이라크 국방부와 3조7135억원 규모의 천궁2(M-SAM) 수출 계약을 체결했다”며 “사우디아라비아(4조6000억원), 아랍에미리트(4조원)에 이어 이라크와 천궁 수출 계약을 체결해 국제 분쟁 지속에 따른 시장 확대 수혜를 받을 것”이라고 전했다.

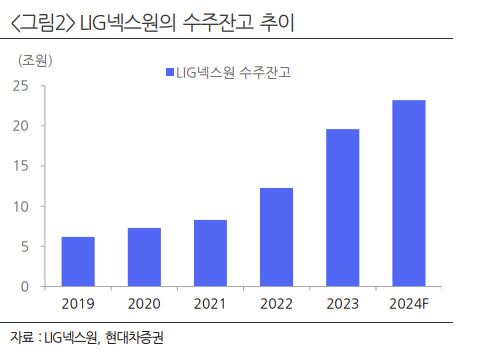

이어 “동사는 이번 수주를 포함해 올해 말 예상되는 수주잔고는 23조2000억원에 달한다”며 “향후 5년간 전체 매출액의 3~4배의 수주잔고가 유지되며 안정적인 성장을 지속할 것”이라고 봤다.

|

| [현대차증권] |

그러면서 곽 연구원은 “2.75인치 유도 로켓 비궁은 현재까지 4개국에 수출됐으며 지난 7월 최종 해외비교시험(FCT) 발사를 통해 미국 수출 기반을 마련했다는 점에서 수출 가시화가 기대된다”며 그 외에 루마니아향 신궁(1180억원 규모) 및 천궁 수출 기대감과 함께 방산업체로의 지속 성장 가능성에 주목했다.

곽 연구원은 “LIG넥스원은 최근 각국 해군에서 무인 전력 강화를 위한 목적으로 추진 중인 정찰용 무인 수상정 체계 개발 사업 우선협상자로 선정됐다”며 “향후 전투용 무인 수상정 사업 수주도 기대해 볼 수 있다는 점에서 장기적으로 밸류에이션(실적 대비 주가 수준) 리레이팅(재평가)이 기대된다”고 전망했다.