|

| [챗GPT를 사용해 제작함] |

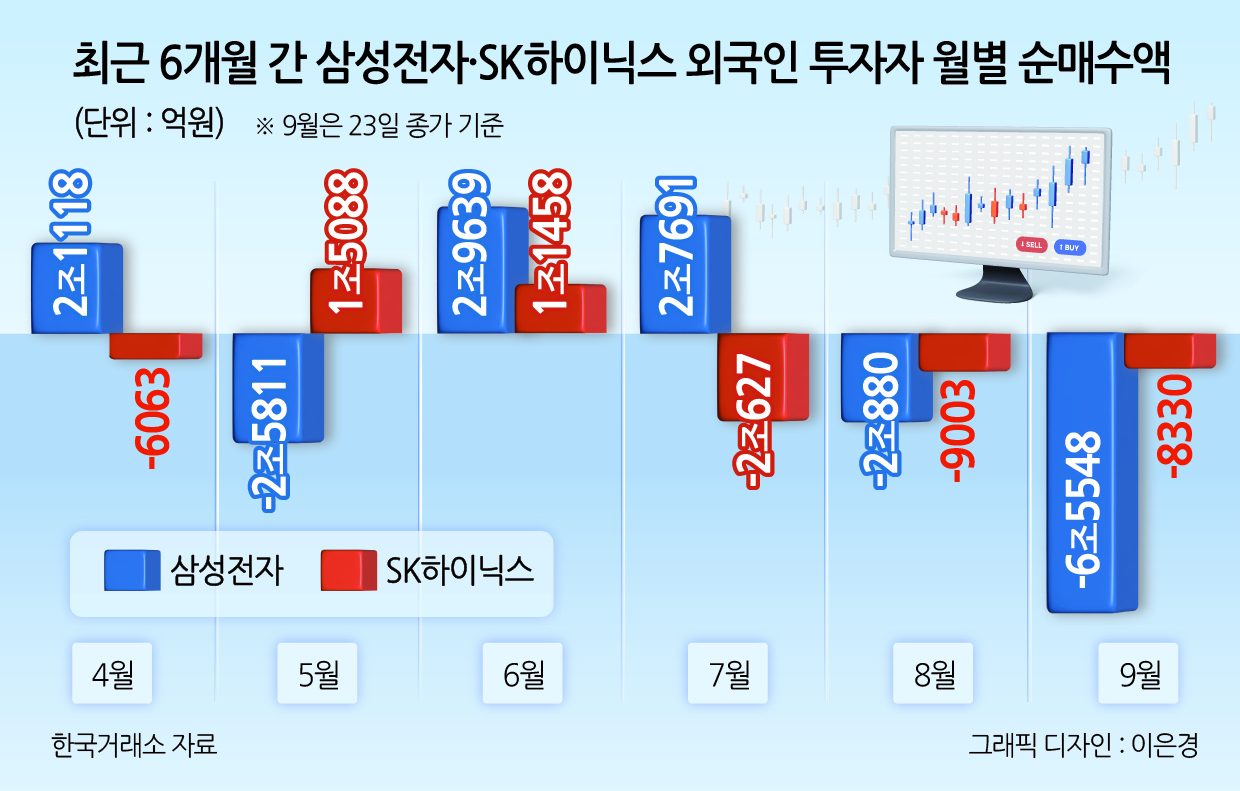

[헤럴드경제=신동윤 기자] 국내 증시 향방을 좌지우지하며 ‘큰손’으로 통하는 외국인 투자자의 K-반도체 엑소더스(대탈출) 현상이 역대 최대 수준에 이르렀다. 이달 들어 6조원 넘게 판 삼성전자 주식 규모가 월간 기준으로 사상 최고치를 기록하면서다. 외국인 투자자들은 SK하이닉스까지도 지난 7월 이후 4조원 가까이 순매도하면서 국내 증시 ‘톱(TOP) 2’ 종목의 주가를 끌어내리는 것은 물론, 코스피 지수의 발목까지도 잡는 주요 요인으로 작용 중이다.

최근 외국계 투자은행(IB) 모건스탠리가 기름을 끼얹은 ‘반도체 비관론’이 K-반도체에 대한 투심을 더 차갑게 만들어 추가적인 주가 하락을 이끌 수 있다는 우려가 커지는 가운데, 국내 증권사들은 목표주가를 하향 조정하는 가운데서도 중장기적인 반등 가능성에 주목해야 한다며 반박에 나서는 분위기다.

24일 한국거래소에 따르면 전날 종가 기준 외국인 투자자의 9월 국내 증시 순매도액 상위 종목 상위 1~3위를 삼성전자(6조5548억원), SK하이닉스(8330억원), 삼성전자우선주(2391억원) 등 국내 대표 반도체 종목들이 나란히 차지한 것으로 나타났다.

주목할 점은 삼성전자에 대한 9월 외국인 순매도액은 한국거래소가 관련 통계 자료를 제공하기 시작한 지난 1999년 1월 이후 월간 집계 기준으로 가장 큰 수치를 기록했다는 점이다. 기존 최대치는 지난 2021년 8월 기록한 6조4696억원이었다. 외국인 투자자는 지난 2일 하루만 1377억원 순매수를 기록한 것을 제외하고 나머지 12거래일 연속으로 삼성전자 주식을 내다 판 것으로 나타났다.

9월 들어 외국인 투자자의 삼성전자·SK하이닉스 순매도액 합산액도 7조3878억원에 이르며 지난 2021년 8월(8조122억원, 삼성전자 6조4696억원, SK하이닉스 1조5426억원) 이후 37개월 만에 최대치를 기록하기도 했다.

SK하이닉스의 경우엔 최근 3개월 간(7~9월) 외국인 투자자의 순매도액이 3조7960억원에 달했다는 점이 투자자들의 관심을 끌었다.

전날 종가 기준으로 삼성전자와 SK하이닉스의 외국인 지분율은 각각 54.55%, 53.39%로 집계됐다. 삼성전자는 지난 3월 20일(54.40%) 이후 6개월, SK하이닉스는 지난 2월 13일(53.33%) 이후 7개월 만에 최저치다.

외국인 투자자의 급격한 이탈세는 삼성전자, SK하이닉스의 주가 급락세에도 큰 영향을 미쳤다는 평가가 나온다. 삼성전자 주가의 최근 1개월 간 등락률은 -20.05%(7만8300→6만2600원)를 기록했고, 지난 7월 11일 기록한 연중 최고 주가 8만8800원을 기준으로 등락률은 -29.5%에 달했다. 삼성전자 주가는 전날 장중 6만2200원까지 내려 앉으며 ‘52주 신저가’ 기록까지 또 한번 경신했다.

SK하이닉스 주가 역시도 최근 1개월 간 등락률은 -15.23%(19만1100→16만2000원)로 약세를 면치 못했다. 삼성전자와 같은 날 기록했던 연중 최고 주가 24만8500원에 비해선 34.81%나 떨어진 수준이다.

최근 반도체주 고전 탓에 삼성전자, SK하이닉스 시총도 최근 2개월 사이 160조원 가까이 증발했다. 삼성전자가 500조8648억원에서 373조7084억원으로, SK하이닉스가 149조2405억원에서 117조9364억원으로 감소했기 때문이다.

이경민 대신증권 연구원은 “9월 코스피 지수를 억누르는 주된 이유는 반도체 업황과 실적에 대한 불안감과 외국인 대량 매도세”라면서 “삼성전자의 선행 주가수익비율(PER)은 9배 초반, 선행 주가순자산비율(PBR)은 1배에 근접했고, SK하이닉스는 각각 5배, 1배 초반이다. 역사적으로 봤을 때 저점권”이라고 분석했다. 최근 두 달 동안 코스피 지수는 5.84%(2763.51→2602.01)나 하락했다. 지난 9일엔 장중 2491.30까지 내려 앉으며 2500선이 붕괴하기도 했다.

|

| [게티이미지뱅크] |

국내 증권가에서도 국내 양대 반도체주에 대한 목표주가 하향 조정이 잇따랐다. 금융정보업체 에프앤가이드에 따르면 이달(20일 기준) 삼성전자 목표주가를 하향 조정한 리포트는 10개 제시됐다.

10개 증권사(NH·KB·키움·한투·삼성·신영·대신·현대차·유진·BNK)의 삼성전자 목표주가 평균 하락폭은 17.03%(1만9800원)다. 가장 큰 폭으로 내린 증권사는 KB증권이다. 지난달 7일 목표주가 13만원을 제시했지만 이달 9만5000원으로 눈높이를 3만5000원(-26.92%) 낮췄다. 이어 NH투자증권은 지난 7월 말 목표주가 12만원 대비 2만8000원(-23.33%) 내린 9만2000원으로 조정했다. 이밖에 ▷BNK투자증권(10만2000원→8만1000원) ▷한국투자증권(12만원→9만6000원) ▷유진투자증권(11만원→9만1000원) ▷삼성증권(12만원→10만원) 등 순으로 하락 폭이 컸다.

앞서 모건스탠리가 지난 15일 ‘겨울이 다가온다(Winter looms)’란 제목의 보고서로 삼성전자와 SK하이닉스의 목표주가를 기존 대비 ‘반토막’으로 제시한 것은 외국인 투자자는 물론 개인, 기관 투자자가 국내 양대 반도체주에 대한 우려를 극대화했단 평가가 나온다.

|

| 이재용 삼성전자 회장이 지난 2월 삼성전자 천안캠퍼스를 찾아 반도체 패키지 라인을 둘러보고 사업전략을 점검했다. [삼성전자] |

모건스탠리는 SK하이닉스, 삼성전자에 대한 목표주가를 각각 기존 대비 54%(26만→12만원), 27%(10만5000→7만6000원) 내려 잡았다. 메모리 업황 회복의 주역으로 꼽히는 고대역폭메모리(HBM)가 내년 과잉 공급에 접어들면서 가격이 내려가고, 범용 D램이나 낸드 수요가 뒷받침하지 못해 이익을 내기 어렵다는 것이다. 삼성전자·SK하이닉스의 실적이 올해 4분기 ‘피크아웃(정점 후 하락)’을 보일 것이란 비관적 관측도 내놨다.

국내 전문가 중에서도 K-반도체에 대한 우려의 시선을 내놓고 있는 상황이다. 이재만 하나증권 연구원은 금리인하 시기 미국에선 반도체주가 성장주로서 증시를 주도할 수 있지만, 한국의 경우엔 이익 비중 상승 여부를 먼저 확인해야 한다고 꼬집었다. 코스피 내 반도체 업종의 12개월 예상 영업비중은 지난 8월(28%)을 정점으로 하락 전환됐다는 이유에서다.

|

| 최태원(왼쪽) SK그룹 회장이 5일 SK하이닉스 주요 경영진과 함께 SK하이닉스 이천캠퍼스 고대역폭메모리(HBM) 생산현장을 점검하고 있다. [SK] |

다만, 반도체 업황에 대한 부정적 전망이 주가에 과도하게 반영된 감이 있다는 게 국내 증권가의 중론이다. 저점에 도달했단 인식과 함께 가격적 매력이 부각돼 중장기적인 관점에선 반등 가능성이 열려있다는 것이다. 이승우 유진투자증권 연구원은 “메모리의 수급 균형이 과거처럼 급격히 붕괴하는 궤적은 아닐 것”이라고 했다. 김록호 하나증권 연구원은 “D램 가격의 상승 폭 축소 외에는 피크아웃을 논할 데이터 포인트가 아직 보이진 않는다”며 “단기적으로 악재 및 우려를 상당 부분 반영했다는 판단으로 연내 주가 반등을 대비한 투자전략이 필요한 때”라고 분석했다.

반도체 투심의 시선은 HBM 공급 과잉 우려로 인해 주가 조정을 겪은 미국 마이크론의 실적 발표로 쏠리는 상황이다. 강진혁 신한투자증권 연구원은 “마이크론의 실적 발표는 반도체 업황 우려의 실체를 확인할 수 있는 이벤트로 국내 반도체 투심에 큰 영향력을 행사할 것”이라고 내다봤다.

김영환 NH투자증권 연구원은 “마이크론 실적발표가 반도체 업황의 ‘풍향계’ 역할을 할 전망”이라면서도 “주식시장이 실적에 대한 눈높이가 높다는 점, 한국의 경우 원화 강세로 인해 기업들이 상반기와 같은 환율 수혜를 받기 어렵다는 점에서 3분기 실적 모멘텀이 강하지 않을 가능성도 상존한다”고 전망했다.