고려아연의 지분 7%를 두고 사모펀드(PEF) 운용사 MBK파트너스와 창업주 3세 최윤범 회장의 ‘쩐의 전쟁’이 본격화하고 있다. 2조원 이상 실탄을 확보한 MBK는 공개매수가를 최근 14% 상향해 분쟁 주도권을 가져왔다. ▶관련기사 3면

최 회장도 경영권 방어에 사활을 걸고 있으나 시간이 촉박해 빠른 의사결정이 필요하다. 현재로선 1조원 가까운 자금을 일시에 지급할 능력을 갖춘 글로벌 PE만 바라보는 상황이다.

27일 한국거래소에 따르면 고려아연 주식은 공개매수가 진행된 7영업일 동안 약 1조8000억원어치 거래가 이뤄졌다. 이는 직전 4개월 누적 거래대금에 준한다. 해당 기간 순매수 포지션을 가진 곳은 국내 기관투자자가 유일하다.

기관 주주의 매수세를 감안하면 MBK의 공개매수는 청신호가 켜졌다. 단기 차익을 기대하고 주식을 매수했을 개연성이 높고 MBK가 공개매수가를 상향하면서 차익 실현 기대감도 높아졌다. 고려아연 26일 종가 71만3000원과 공개매수가 75만원을 비교하면 단순 수익률만 5%다.

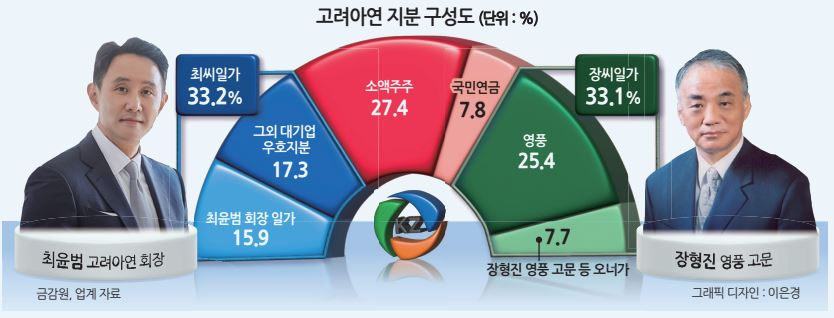

MBK는 고려아연 지분 최소 7%를 확보하기 위한 공개매수를 진행 중이다. 앞서 고려아연 1대 주주인 영풍과 장형진 고문 일가 등의 지분 33.1%에 대해 의결권 공동 행사를 골자로 하는 주주 간 계약도 체결했다. MBK와 영풍 측은 최소 40% 의결권 지분을 통해 고려아연 이사회에 진입하고 경영권을 가져온다는 목표다.

시장 관계자는 “고려아연이 대항 공개매수를 하려면 75만원보다 높은 가격을 제시해야 승산이 있다” 며 “적어도 1조원의 자금이 필요한 데 당장 마련하기란 쉽지 않을 것” 이라고 말했다.

MBK가 최대 14.6% 지분을 매수할 계획을 세우고 있는 점도 최 회장 대항공개매수에는 부담 요소다. 최 회장 측이 소화할 수 있는 청약 물량이 MBK보다 적다면 주주 입장에서 MBK에 파는 게 이득일 수밖에 없다.

경영권 분쟁에서 오른 주가는 거래 종료 이후 상승분을 반납할 가능성이 높기 때문이다. 공개매수 때 정리하는 게 투자 손실을 피하는 선택지 중 하나다.

최 회장 측 대항공개매수가 MBK 청약 물량에 맞추려면 2조원이 훌쩍 넘는 자금이 필요해진다. 내달 4일까지 진행되는 공개매수 일정상 4영업일 남아 있어 최 회장은 시간적 여유도 부족하다.

현재 글로벌 PE인 베인캐피탈과 콜버그크래비스로버츠(KKR) 등의 크레딧 펀드가 우군으로 등판할 가능성이 언급되지만 거래가 성사된다면 최 회장의 진짜 고민이 시작된다.

크레딧 투자는 ‘중위험·중수익’ 특성상 담보와 수익률이 촘촘하게 설계된다. 글로벌 PE가 최 회장 편에 설 경우 고려아연 시가보다 월등히 비싼 수준에서 지분을 매입해야 한다. 그만큼 최 회장은 투자자의 손실 리스크를 상쇄할 만한 고금리는 물론 원리금 상환 가능성을 높여줄 경영권, 영업자산 등을 담보로 제공해야 한다.

현재 MBK가 고려아연의 후진적 지배구조를 지적하는 상황에서 최 회장이 경영권 방어를 위해 자금 조달의 주체를 고려아연으로 세우기도 쉽지 않아 보인다. 그렇다고 최 회장 개인이 자금 조달 비용을 감내하기엔 버거운 상황이다. 최적의 거래 구조를 찾고 사모대출을 받아 경영권 지분을 늘려도 최 회장 운신의 폭은 좁아질 수밖에 없다는 평가다.

업계 관계자는 “MBK와 최윤범 회장 양측에서 누가 경영권을 가져가도 부담되는 건 동일하다고 본다”라며 “시가 대비 높은 프리미엄을 지불한 상황에서 인수 이후 밸류업을 통해 투자자에게 수익을 분배하는 게 간단하지 않을 것”이라고 말했다.

심아란 기자