|

| 27일 서울 빗썸라운지 강남점에 가상화폐 시세가 표시되고 있다. [연합] |

[헤럴드경제=홍승희 기자] 빗썸을 통해 코인 투자자들이 NH농협은행에 맡긴 돈이 총 1조원을 넘긴 것으로 나타났다. 이에 따라 빗썸이 내년 농협은행과의 실명계좌 계약을 재연장하지 않으면, 수신에 타격을 입을 수 있다는 분석도 나온다.

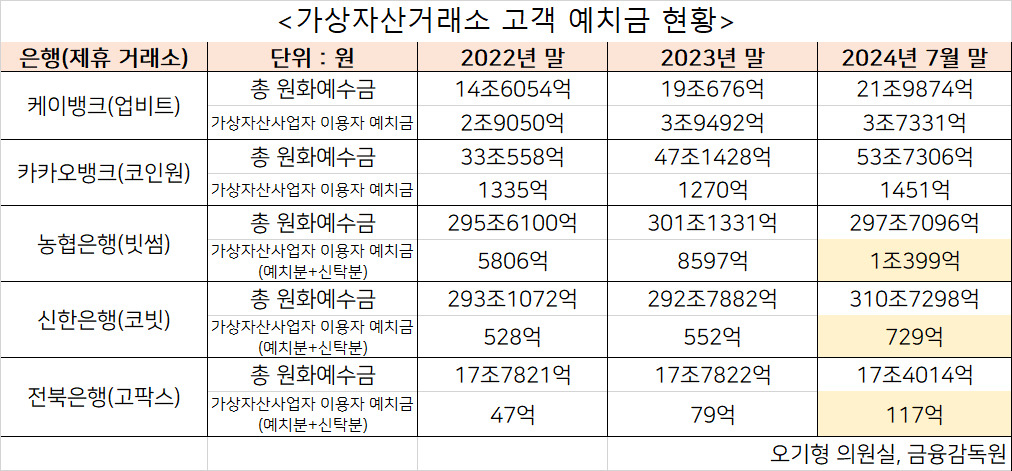

7일 헤럴드경제가 오기형 더불어민주당 의원실을 통해 입수한 ‘가상자산거래소 고객 예치금 현황’ 자료에 따르면 지난 7월 말 기준 원화거래가 가능한 5대 가상자산거래소(업비트·빗썸·코인원·코빗·고팍스)가 은행에 예치, 또는 신탁한 이용자 자금규모는 총 5조28억원이다.

은행에 유입되는 5대 거래소의 예치금 규모는 최근 지속적인 성장세를 보이고 있다. 지난 2022년 말 기준 5대 거래소와 계약을 맺고 있는 은행들의 예치금 규모는 3조6767억원, 2023년 말 4조9990억원이었다. 이후 올해 상반기부터 미국 기준금리 인하에 대한 기대감이 선반영되면서 주춤했던 코인거래가 증가하면서 예치금 규모가 증가, 5조원을 넘긴 것이다.

올 7월부터 가상자산이용자보호법이 시행됨에 따라, 투자자들이 거래소·은행으로부터 ‘이자’ 형태의 이용료를 받을 수 있게 된 것도 예치금 증가의 이유로 꼽힌다. 가상자산이용자보호법에 따르면 각 거래소는 이용자 예치금을 은행에 예치 또는 신탁해 운영하도록 규정하고 있다. 이에 신탁업 면허가 없는 인터넷전문은행과 제휴를 맺은 업비트(케이뱅크), 코인원(카카오뱅크)과 달리 코빗(신한은행), 빗썸(NH농협은행)은 상대적으로 수익률이 더 높은 신탁운용에 예치금을 활용하고 있는 상황이다.

그중에서도 빗썸은 높은 수준의 예치금 이용료율을 가상자산투자자에게 지급하고 있다. 농협은행이 신탁을 통해 빗썸에 운용수익을 주면, 빗썸이 이중 일부를 떼고 이용자들에게 돌려주는 식이다. 이용자 입장에선 예치한 금액에 대한 이자를 받는 것과 다름 없다.

10월 기준 빗썸은 오는 10일 2.2%의 이용료율을 투자자들에게 첫 지급할 예정이다. 초기에 2.5%의 높은 이용료율을 지급하던 코빗은 10월 이용료율을 2.1%로 낮췄다. 이외에는 업비트 2.1%, 고팍스 1.3%, 코인원 2.3%를 제공 중이다.

|

| 농협은행 본점 전경. |

빗썸의 이용료율이 높은 때문인지 빗썸과 실명계좌 거래를 맺은 농협은행이 타 은행보다 빠르게 예치금이 늘었다.

지난 7월 말 기준 농협은행의 가상자산사업자 예치금은 3127억원, 신탁분은 7272억원을 기록해 총 1조399억원까지 증가했다. 지난해 말 기준 8597억원에 그쳤던 것과 대비하면 7개월만에 2000억원 가까이 늘어난 셈이다.

같은 기간 업비트를 통해 유입된 케이뱅크의 투자자 예치금은 3조9492억원에서 3조7331억원으로 소폭 감소했다. 카카오뱅크는 1270억원에서 1451억원, 신한은행은 552억원에서 729억원, 전북은행은 48억원에서 117억원으로 늘었다.

때문에 빗썸이 실명계좌 계약 은행을 다른 은행으로 변경하면 농협은행의 수신액에 타격이 올 수 있다는 전망도 나온다. 빗썸은 내년 2월 농협은행과의 실명계좌 계약이 종료되면 계약 은행을 KB국민은행으로 바꾸겠다는 변경신고를 금융당국에 접수하고 검토를 대기 중이다.

은행권 고위 관계자는 “가상자산 거래소는 디지털 역량이 뛰어난 은행들과 실명계좌 제휴를 맺기를 원하는 상황”이라며 “은행 입장에선 수수료 수익이 급감하는 가운데 가상자산 거래소와의 제휴가 무시 못할 수익원”이라고 귀띔했다.