|

| [삼성전자] |

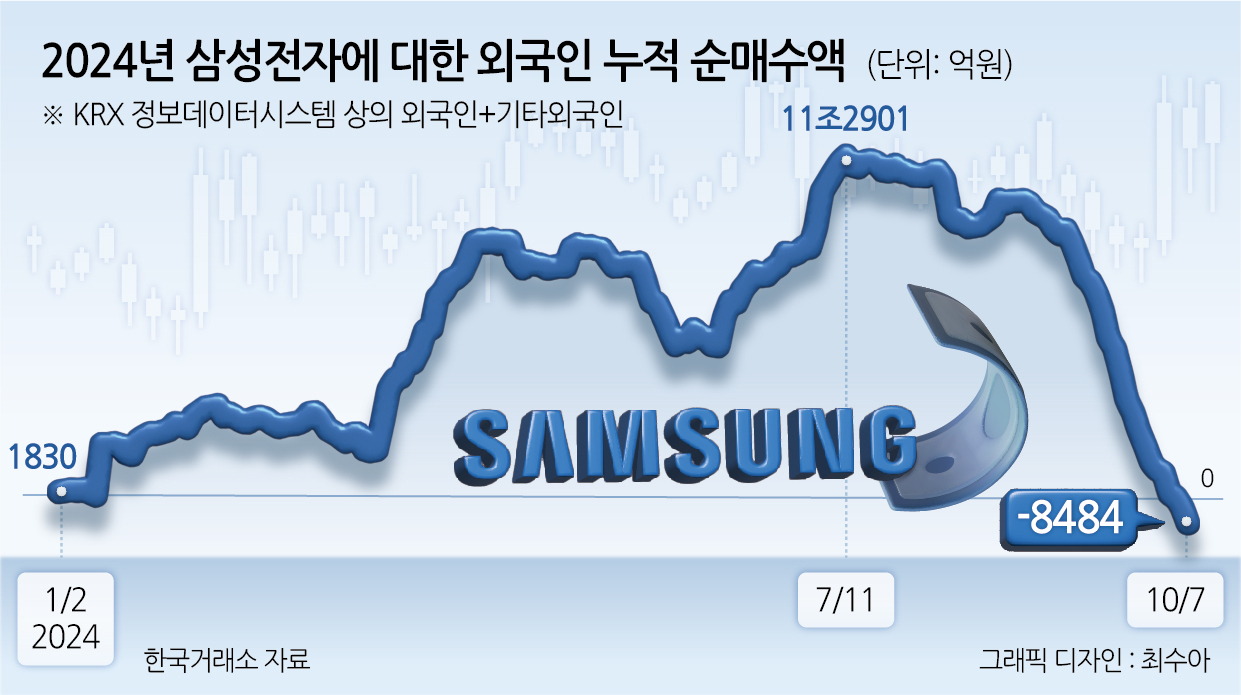

[헤럴드경제=신동윤 기자] 올 들어 지난 7월까지 11조원이 넘었던 외국인 투자자의 삼성전자 순매수액 규모가 불과 석 달도 채 지나지 않아 ‘마이너스(-)’로 전환했다. 최근 불거졌던 반도체 업황 ‘피크아웃(정점 후 하락)’에 대한 불안감에 고대역폭메모리(HBM) 경쟁에서 소외되는 모습으로 엔비디아발(發) 인공지능(AI) 랠리 속에서도 ‘나홀로’ 주가가 약세를 면치 못했던 삼성전자에 대한 외국인 ‘엑소더스(대탈출)’ 현상이 심화된 탓이다.

이런 가운데 삼성전자 3분기 잠정 실적 결과 영업이익 규모가 최근 대폭 하향 조정됐던 증권가 컨센서스(평균 예상치)에도 못 미치는 수준을 넘어 10조원에도 미치지 못하면서 증권가에선 추가적인 외국인 투자자 이탈에 따른 주가 하락 가능성에 대한 우려가 커지는 분위기다.

8일 한국거래소에 따르면 전날 종가 기준 외국인(외국인+기타외국인) 투자자가 올 한해 기록한 삼성전자 누적 순매도액은 8484억원에 이른 것으로 나타났다. 올 들어 삼성전자에 대한 외국인 투자자의 누적 순매수액이 ‘마이너스’로 전환한 것은 지난 4일(-3103억원)이 처음이다.

앞서 삼성전자에 대한 외국인 투자자 순매수액은 지난 7월 11일 종가 기준 11조2901억원으로 올 들어 정점을 찍었다. 이 시점과 비교한다면 불과 56거래일 만에 외국인 투자자는 삼성전자 주식 12조1385억원 어치를 내다판 것이다.

9월 이후로만 기한을 한정했을 때 외국인 투자자의 삼성전자 순매도액은 9조5566억원에 달한다. 외국인 투자자는 지난달 3일 이후 전날까지 총 20거래일 연속 삼성전자에 대해 순매도세를 나타내고 있다.

국내 증시 향방을 결정짓는 외국인 투자자의 대탈출 행렬 속에 삼성전자 주가도 급락세를 면치 못했다. 전날 장중 삼성전자 주가는 5만9500원으로 ‘52주 신저가’ 기록을 갈아치웠다. 외국인 투자자의 순매수세가 최고점을 기록했던 지난 7월 11일 종가(8만7800원)와 비교했을 때 전날 종가(6만1000원)까지 주가는 무려 30.52%나 내려 앉았다.

2000년 이후 분기별 삼성전자 주가 등락을 살펴봤을 때도 올해 3분기(7~9월) 주가는 25%나 하락, 2000년 3분기(-45%), 2001년 3분기(-27%)에 이어 세 번째로 큰 하락률을 기록했다. 2000~2001년 ‘닷컴 버블’ 붕괴 이후 가장 큰 낙폭을 기록한 것이다.

이날 발표한 삼성전자의 3분기 잠정 영업이익은 9조1000억원으로 10조원 선에 미치지 못했다. 금융정보업체 에프앤가이드가 집계한 최근 3개월 간 국내 증권사들의 삼성전자 3분기 영업이익 컨센서스(예상 평균치) 10조7717억원보다도 15.52%나 밑돌았다. 지난 8월(13조6606억원)에 비해 21.15%나 하향 조정된 컨센서스마저도 도달하지 못하는 성적표를 받은 것이다.

삼성전자는 이날 설명자료를 통해 반도체 사업을 담당하는 디바이스솔루션(DS) 부문이 인센티브 충당 등 일회성 비용 영향으로 전분기 대비 실적이 하락세를 기록했다고 밝혔다. 삼성전자는 “서버·HBM 등의 수요가 견조했음에도 불구하고 메모리 사업은 일부 모바일 고객사의 재고 조정과 중국 메모리 업체의 레거시 반도체 제품 공급 증가 영향으로 실적이 하락했다”면서 “HBM3E의 경우 예상 대비 주요 고객사(엔비디아) 대상 사업화가 지연됐고, (원/달러 약세 등) 환영향도 실적 하락에 영향을 미쳤다”고 설명했다.

기대에 미치지 못하는 3분기 실적을 뒤로 하고, 4분기·연간 실적 전망마저 밝지 못하다는 점은 주가에 하방 압력으로 작용할 것이란 지적이 나온다.

에프앤가이드에 따르면 삼성전자의 4분기 영업이익 컨센서스는 12조1968억원으로 8월(14조3416억원) 대비 14.96% 하향 조정됐다. 올해 연간 영업이익 컨센서스도 39조9901억원으로 8월(45조3213억원)보다 11.76%나 낮춰졌다. D램 수요의 40%를 차지하는 스마트폰과 PC 등의 수요 부진이 크게 회복될 가능성이 낮은 탓이다.

김동원 KB증권 리서치센터장은 “당분간 스마트폰과 PC 업체들은 재고 소진에 주력할 것이지만, HBM과 DDR5 등 AI와 서버용 메모리 수요는 여전히 견조하고 공급은 타이트할 것으로 추정돼 D램 수요의 양극화 현상은 뚜렷해질 전망”이라고 짚었다.

한때 국내 증권가에선 최고 13만원까지 제시됐던 삼성전자 목표주가도 컨센서스 기준 9만5833원까지 내려왔다.

외국인 투심을 되돌리고 지지부진한 주가 흐름이 반등하기 위해선 삼성전자 반도체 사업 자체에 제기된 ‘미래 성장성’에 대한 의문 부호를 지워야한다는 지적도 나온다. 한 증권업계 관계자는 “HBM 부문에선 SK하이닉스, 파운드리 부문에선 TSMC 등 경쟁사와 격차가 확대되고 있다”고 꼬집었고, 김록호 하나증권 연구원은 “HBM의 경쟁력 입증이 필요하며, 메모리 1위 업체에 대한 작금의 우려를 불식시키는 것이 우선 과제”라고 강조했다.