[헤럴드경제=김용훈 기자] 최근 금융기관의 부실 대출이 계속해서 증가하고 있는 것으로 나타났다.

14일 국회 기획재정위원회 소속 더불어민주당 정성호 의원이 한국은행으로부터 제출받은 ‘금융권별 고정이하 여신 변동현황’자료에 따르면 금융기관의 고정이하여신은 업권에 관계없이 큰 폭으로 증가하고 있다. 고정이하여신은 금융기관이 빌려준 자금이 3개월 이상의 연체가 발행해 회수가 어려운 부실대출을 의미한다.

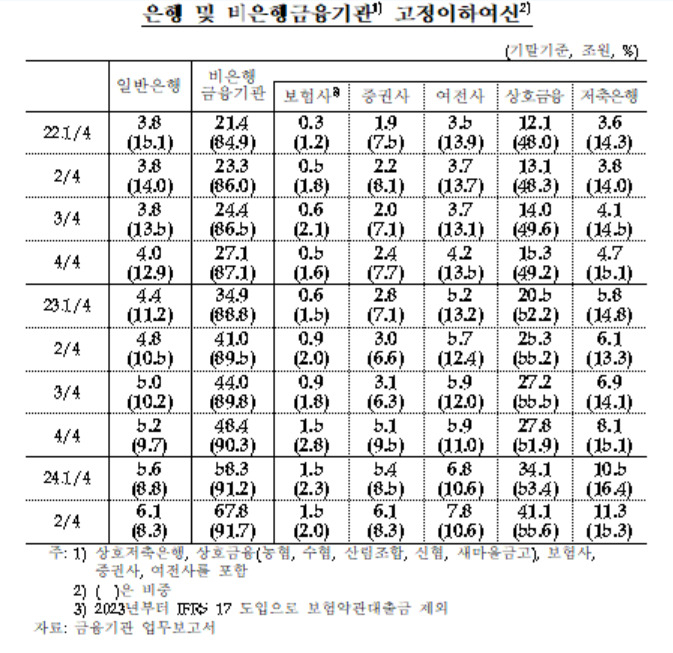

지난 2022년 1분기 말 금융권 전체의 고정이하여신 규모는 총 25조2000억원이었지만 올해 2분기말 73조9000억원으로 3배(293%) 가까이 증가했다. 이 중에서 비은행권 고정이하여신 규모는 2022년 1분기말 21조4000억원에서 67조8000억원으로 3배(316%)가 넘는 46조4000억원이 증가했다. 반면, 은행의 고정이하여신은 3조8000억원에서 6조1000억원으로 2조3000억원(62%)만이 증가하여 은행의 고정이하여신 비중은 15.1%에서 8.3%로 감소했다.

부실이 가장 심각한 업종은 농협, 수협, 산림조합, 신협, 새마을금고 등이 포함된 상호금융이다. 상호금융의 부실대출은 2022년 1분기말 12조1000억에서 2024년 2분기말 41조1000억원으로 3.4배가 증가했다. 2022년 1분기 말에는 전체 부실대출의 중 48%를 차지했지만, 올해 2분기말에는 55.6%까지 비중이 증가했다.

다른 비은행 금융기관도 유사한 실정이다. 같은 기간동안 저축은행의 부실대출은 3조6000억원에서 11조3000억원으로 7조7000억원(3.1배)이 증가했고, 카드사 등 여신전문 금융기관은 3조5000억원에서 7조8000억원으로 4조3000억원(2.3배), 증권사는 1조9000억원에서 6조1000억원으로 4조2000억원(3.1배), 보험사는 3000억원에서 1조5000억원으로 1조2000억원(5배)이 증가했다.

이렇게 부실대출이 급격하게 증가하는 이유는 부동산PF 구조조정과 더불어 취약 자영업자 등 취약차주 대출이 전 금융업권에 영향을 미치고 있기 때문으로 파악된다.

정성호 의원은 “상호금융만이 아니라 모든 금융기관의 부실대출이 급격히 증가하는 현실을 엄중하게 고려해야 한다”며 “한국은행은 특히 비은행권의 금융안정성에 유의해 통화정책을 신중하게 결정해야 한다”고 강조했다.