MBK파트너스와 최윤범 회장의 고려아연 경영권 다툼의 최대 수혜자로 베인캐피탈이 지목된다. 양측이 명분 잃은 싸움을 이어가는 사이 최 회장 백기사로 나선 베인캐피탈은 수익과 퇴로를 보장 받고 투자를 결정했다. MBK와 최 회장 사이 승자도 패자도 없어진 상황에서 베인캐피탈만 유일하게 잃을 게 없다는 평가다.

16일 투자은행(IB) 업계에 따르면 베인캐피탈은 최 회장과 함께 고려아연 자사주 공개매수를 진행 중이다. 오는 23일까지 고려아연 주식 2.5%를 4606억원에 사들일 계획이다. 주당 매수가는 89만원으로 공개매수 직전 3개월 평균 종가 대비 70% 이상 웃돈을 지불한다. 동일한 조건으로 고려아연은 17.5%를 매각해 소각할 방침이다.

해당 공개매수는 애초 MBK와 영풍 연합을 저지하려는 목적에서 시작됐다. MBK 측은 최 회장의 경영 능력이 미흡한 점을 문제 삼고 고려아연 지분 공개매수에 나섰다. 최 회장은 MBK로부터 경영권을 방어하기 위해 베인캐피탈과 손잡고 대항 공개매수를 계획했다. 높은 가격, 한도 내에서 조건 없이 지분 매집 등을 앞세워 MBK의 굴복을 기대했다.

그러나 MBK 역시 최 회장과 대동소이한 조건을 내세우면서 물러서지 않았다. 14일 MBK 측은 1개월가량 진행했던 고려아연 공개매수를 마무리했다. 최 회장 측보다 불리한 가격 조건에도 5.34%의 주문을 끌어냈다. 덕분에 MBK 측 지분율은 33%에서 38%로 높아진다. 경영권 지분을 늘리려던 소기의 목적은 달성했으나 성공도 실패도 아니라는 평가가 주를 이룬다.

시장 관계자는 “경영 주도권을 가질 수 있는 지분이라고 보기엔 모호하고 이사회 장악을 위한 최윤범 회장과 갈등이 지속될 것으로 보인다”라며 “그동안 이런 갈등은 대부분 집안 내 분란이었는데 이번엔 제3자인 MBK가 참여했고 이를 두고 ‘꼭 했어야 했나’라는 의구심은 지속된다”고 말했다.

MBK는 최 회장이 주도하는 고려아연 자사주 공개매수를 법적으로 압박해 저지하겠다는 의지를 강조하고 있다. 물론 계획대로 자사주 공개매수를 중단해도 최 회장이 고려아연 이사회 의장이라는 사실은 변하지 않는다. 최 회장의 사내이사 임기도 2026년 정기주총까지 남아 있는 만큼 당분간 동침은 불가피하다.

MBK는 고려아연 임직원의 저항감, 여론이 보내는 의심의 눈초리 등을 극복하면서 고려아연 기업가치를 키워야 하는 상황이다. 최 회장과 다투는 사이 60%에 달하는 프리미엄을 얹어 사들인 지분도 무거울 수밖에 없다. 최 회장의 고려아연 자사주 공개매수를 막지 못할 경우 고금리로 일으킨 3조원 넘는 차입금도 함께 떠안아야 한다.

최 회장 역시 MBK를 저지하지 못한 탓에 혼란스러운 상황이다. 경영권 방어에 회사 차입금을 활용해 자사주를 매입한 것을 두고 배임 등 사법 리스크에 노출돼 있다. 그동안 최 회장이 고려아연의 부실한 내부통제시스템을 기반으로 진행했던 투자 등에 대해 MBK가 법적 책임을 물을 가능성도 열려 있다.

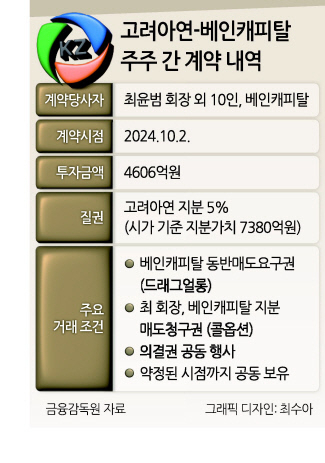

게다가 최 회장은 베인캐피탈을 우군으로 포섭하며 제공한 약정도 부담 요소다. 그는 특수관계인 10인과 함께 고려아연 지분 5%를 베인캐피탈에 담보로 제공한 상황이다. 이를 지키려면 베인캐피탈에 약속된 내부수익률(IRR)을 보장하며 적절한 시기에 지분을 다시 매수해줘야 한다. 의무 이행이 불발되면 베인캐피탈은 질권 설정된 최 회장 측 지분을 끌어와 함께 처분할 수 있다.

결국 이번 투자에서 베인캐피탈만 유일하게 확실한 수익이 보장돼 있다. 투자 재원을 크레딧 펀드에서 마련한 만큼 하방리스크는 촘촘하게 보완했을 가능성이 언급된다. 통상 글로벌 크레딧 펀드의 요구 수익률은 달러 기준으로 IRR 15% 이상이라는 점을 감안하면 최 회장의 상환 부담이 상당하다.

업계 관계자는 “크레딧 투자 특성상 거래 조건이 손실 위험에서 안전하다고 판단했을 개연성이 있고 만약 리스크가 있다면 업사이드 조항이 확실하게 포함돼 있을 것”이라며 “경영에도 일정 부분 관여할 수 있고 동반매도요구권 등을 행사해 수익을 지킬 수 있다”라고 말했다. 심아란 기자