|

| [출처 게티이미지뱅크] |

[헤럴드경제=문혜현 기자] 올 상반기 자영업자들이 소상공인진흥공단(이하 소진공)을 통해 은행에 신청한 ‘대리대출’ 건수가 이미 지난해 수준을 넘어선 것으로 나타났다. 대리대출은 이미 대출이 많거나 신용이나 담보가 약해 제도권 대출이 어려운 자영업자에게, 소진공이 확인서를 발급해주고 저금리로 대출을 받는 제도다.

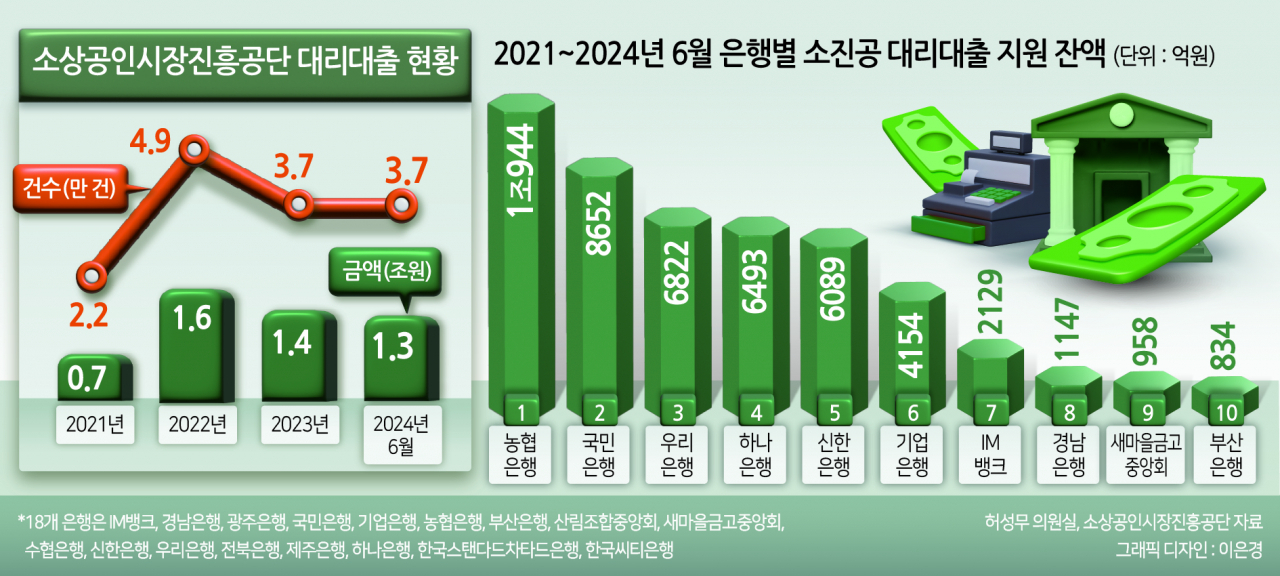

16일 국회 산업통상자원중소벤처기업위원회 소속 허성무 더불어민주당 의원이 소진공으로부터 제출받은 ‘대리대출 지원현황’ 자료에 따르면 상반기 기준 금융권 대리대출 지원 건수는 3만7397건으로, 지난해 전체(3만7106건)을 이미 넘어선 것으로 나타났다. 지원 액수 또한 1조3044억원으로 지난해 전체(1조3681억원)와 비슷한 수준으로 집계됐다.

신청 건수 추이를 살펴보면 2021년 2만2461건에서 2022년 4만8502건으로 증가했다가 2023년 3만7106건으로 줄었지만 올해 상반기 이미 전년 수준을 넘어섰다. 하반기에도 같은 수준의 신청 건수가 접수된다고 가정하면 산술적으로 올해 7만건이 훌쩍 넘는 대리대출이 발생할 가능성이 높다. 그렇게 되면 올해 전체 대리대출 지원 건수는 코로나19 팬데믹 시기인 2021년과 2022년 신청 건수를 합한 것(7만963건)보다 많은 수준이다.

소진공 대리대출은 ‘소상공인 보호 및 지원에 관한 법률’에 따라 상시근로자 5인 미만 업주의 긴급경영안정자금 등을 지원하는 대출이다. ▷소공인(10인 미만 제조업) 특화자금 ▷일반자금 ▷긴급경영안정자금(재해피해·일시적 경영애로) ▷장애인기업지원자금 ▷청년고용연계자금 ▷대환 대출 등이 이에 속한다.

주로 사업체 규모가 작고 업력이 길지 않아 제도권 금융 이용이 어렵거나, 금융권 고금리 대출로 이자 부담이 큰 자영업자들이 대리대출을 찾는다. 소진공은 직접대출로는 소화하기 어려운 정책 대출을 은행 및 보증기관과 협업해 대리대출로 진행하고 있다. 대출재원은 소진공의 기금으로, 은행은 소진공을 대신해 대출을 내어주는 창구 역할을 한다. 자영업자가 원금과 이자를 갚으면 1%의 수수료를 떼고 소진공으로 상환하는 구조다.

이에 소진공 대리대출 확인서 신청과 접수 시에는 홈페이지 접속이 어려울 정도로 영세 자영업자들이 몰려들고 있다. 금리 수준이 최저 연 2.00%에서 최대 연 4.50%로, 통상 7~8% 수준인 금융권 개인사업자 신용대출 금리보다 훨씬 저렴하기 때문에, 접수와 동시에 자금이 조기 소진되는 경우가 많아 자영업자 커뮤니티에선 ‘아이돌 콘서트 티켓팅 급’이라는 후기가 나오기도 한다.

소진공 대리대출의 경우 보증서부 대출과 신용·담보부 대출 모두 신청과 접수는 온라인으로 받지만, 대출 절차를 밟으려면 금융기관을 반드시 방문해야 한다는 점이다. 때문에 소진공이 따로 시간을 내기 어려운 이들을 위한 비대면 시스템 마련이 시급하다는 지적이 나온다.

허 의원은 “은행을 통한 소진공 간접대출이 지속적으로 증가하고 있다”며 “간접 대출 과정에서 소상공인들이 겪는 불편함, 불필요한 보증 수수료 등 추가 부담은 없는지 꼼꼼히 살피겠다”고 강조했다.

한편 은행별 소진공 대리대출 잔액을 살펴보면 지난 3년 반 동안 대리대출을 가장 많이 내준 금융사는 농협은행(1조944억원)으로 조사됐다. 이어 ▷국민은행(8652억원) ▷우리은행(6822억원) ▷하나은행(6493억원) ▷신한은행(6089억원) 순으로 나타났다.

또 이들 은행을 비롯해 대리대출에 나선 18개 은행이 2021년부터 2023년까지 3년 간 수취한 보증수수료는 1799억원에 달하는 것으로 집계됐다. 대리대출은 은행이 이자율의 1%포인트를 취급 수수료로 받으며, 자영업자가 갚은 돈에서 이를 제하고 소진공으로 상환한다.