|

| 우주에 도착한 한화시스템 ‘소형 SAR위성’ 모습 [정부 제공] |

[헤럴드경제=김민지 기자] 군사 위성 수요가 높아지는 가운데 한화투자증권은 최대 수혜주로 한화시스템을 꼽았다. 투자의견은 ‘매수’, 목표주가는 2만5000원을 유지했다.

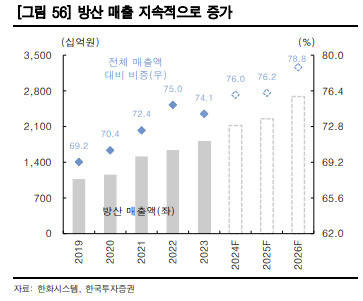

장남현 한화투자증권 연구원은 22일 보고서를 통해 “3분기 한화시스템의 실적은 매출액 6630억 원, 영업이익 534억 원으로 각각 전년 동기 대비 6.8%, 43.1% 증가할 것”이라며 “컨센서스(국내 증권사 3곳 이상 제시)와 비교해 매출액은 6.1% 하회하지만, 영업이익은 9.7% 상회하는 것”이라고 전했다.

이어 장 연구원은 “한화시스템은 이미 국내 방산 기업이 수출하는 주요 무기체계에 핵심 부품을 납품하고 있다”며 시장에서 차지하는 큰 비중을 예시로 제시했다.

그는 “K2 전차에서 한화시스템 부품의 비중은 5.7%로 추정되며, 중동 수출용 천궁-II에서 한화시스템 능동전자주사배열레이더(AESA) 비중은 27.5%, 울산급 Batch-III 호위함에 공급하는 잠수함 전투체계(CMS)와 레이더의 금액은 전체 대비 17.9%에 해당한다”고 전했다.

한화시스템에 대한 투자포인트로는 합성개구레이더(SAR) 위성이 이끌 군 정찰 위성 사업 수주를 꼽았다. 그는 “자체 개발한 초소형 SAR 위성을 바탕으로 초소형 위성체계 사업 수주를 준비하고 있으며, 2026년말 수주가 예상된다”고 전했다.

|

| [한국투자증권] |

이에 더해 한화시스템이 군 통신 위성 주요 사업자로 발돋움할 거란 기대감을 전했다. 그는 “한화시스템은 OneWeb과의 파트너쉽을 통해 수주한 군 네트워크 신속시범사업을 기점으로, 향후 한국 군의 저궤도 위성 통신 체계 구축의 주요 사업자로 자리매김할 것”이라고 전망했다.

군 위성 시장 확대에 따른 ‘쎄트렉아이’의 성장성에도 주목했다. 쎄트렉아이는 군 정찰 위성 핵심 공급 기업이다. 장 연구원에 따르면 쎄트렉아이의 2023년 수주잔고는 전년대비 38.3% 증가했으며, 2024년 말 기준 수주잔고는 전년대비 45.7% 증가할 것이라는 설명이다.

장 연구원은 “현재 한국 군이 다수의 정찰 위성 도입을 계획하고 있기 때문에, 당사의 수주잔고 성장은 지속될 것”이라고 내다봤다.

실제로 쎄트렉아이는 이미 초소형 위성체계 사업의 광학(EO) 위성 탑재체 공급자로 선정된 바 있다.

한화투자증권은 쎄트렉아이에 투자의견 ‘매수(Buy)’를 신규 제시하고, 목표주가를 4만8000원으로 산출했다.

장 연구원은 “국내에서는 군용 위성 수요가 게임 체인저가 될 것으로 인공위성의 군사적 활용도가 높아지고 있는 만큼, 군 차원에서 진행할 다수의 위성 개발 사업이 기다리고 있다”며 해당 기업들의 성장 가능성을 높게 봤다.