|

| [tvN·넷플릭스·망고보드] |

[헤럴드경제=김민지 기자] 미디어 콘텐츠업계의 3분기 어두운 실적 전망에도 불구하고 이들 회사의 주가는 신작 흥행에 대한 기대감에 반등세를 보이고 있다.

증권가는 앞서 제작사 스튜디오드래곤과 콘텐트리중앙을 비롯한 미디어 업계의 3분기 실적 부진을 전망했다. 과도한 제작비와 부족한 제작편수 그리고 이를 방영할 수 있는 편성 시간대 감소가 부진으로 이어진 대표적인 이유다.

특히 국내 최대 제작사로 꼽히는 스튜디오드래곤에 대해 이현지 유진투자증권 연구원은 “3분기 방영 회차는 59회로 전년 대비 크게 줄었는데, 온라인동영상서비스(OTT) 동시방영 작품도 tvN 드라마 ‘엄마친구아들’ 한 편에 불과해 영업손실을 기록했다”고 분석했다. 이어 “높은 시청률과 화제성을 기록했지만 편당 제작비가 수억원에 달했던 눈물의 여왕 상각비 부담까지 더해져 외형과 이익 모두 부진할 것으로 전망한다”고 전했다.

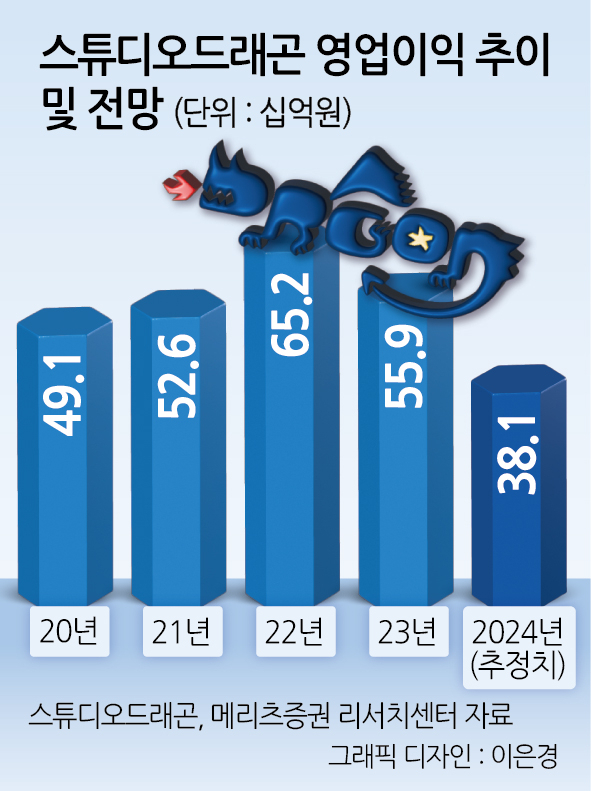

정지수 메리츠증권 연구원은 “스튜디오드래곤의 3분기 매출액은 전년 동기 대비 37% 감소한 1369억원, 영업이익은 같은 기간 59.4% 감소한 89억원으로 영업이익 시장 기대치인 128억원을 하회할 전망”이라고 분석하며 “올해 연결 영업이익은 381억원으로 전년 대비 54.8% 줄어들 것”이라고 덧붙였다.

그러나 이러한 부진한 실적 대비 신작들이 호평을 얻으며 주가는 상승하고 있다. 스튜디오드래곤은 제작을 맡은 tvN 토일드라마 ‘정년이’ 덕을 톡톡히 봤다. 지난 23일 스튜디오드래곤 주가는 전일 대비 3.74% 상승한 3만8850원에 마감했다. 24일 장 중엔 3만9000원대로 오르기도 했다. 이는 ‘정년이’의 4회 시청률이 12.7%로 역대 동사 2위를 기록하는 등 작품 흥행이 선반영됐기 때문이라는 반응이다.

증권가에서는 신작 흥행 영향은 물론 주가 자체가 역사적 저점을 형성하고 있어 펀더멘털(기초체력)과 주변 환경을 감안했을 때 반등 이유가 충분하다고 보고 있다.

김회재 대신증권 연구원은 “스튜디오드래곤이 내년에 다시 두 자릿수 영업이익률(OPM)로 복귀하면, 2026년부터는 20% 수준의 배당 성향으로 주주환원도 시작될 수 있을 것”이라고 전망하며 넷플릭스와 개선된 조건으로 공급 재계약을 앞둔 상황도 긍정적으로 내다봤다.

하지만 올해 5만원선에서 시작한 스튜디오드래곤의 주가는 28% 가량 하락해 현재 3만원선을 기록 중인만큼 선반영이 꾸준한 주가 상승으로 이어질지 귀추가 주목된다.

어두운 실적 전망 대비 높은 주가는 콘텐트리중앙도 마찬가지다. 앞서 이환욱 유안타증권 연구원은 콘텐트리중앙 3분기 실적 전망에 대해 “매출액은 전년 동기 대비 16.4% 줄어든 2249억원, 영업익은 전년대비 적자전환한 영업손 53억원을 기록하며 시장 컨센서스를 하회할 것으로 전망”한다고 분석한 바 있다.

그러나 콘텐트리중앙 역시 신작 ‘흑백요리사’의 흥행으로 주가가 급반등했다. 흑백요리사의 제작사인 스튜디오슬램이 콘텐트리중앙의 자회사인 SLL중앙이 투자한 기업이기 때문이다. 모회사가 자회사의 관계사 수혜를 덩달아 본 것이다.

실제로 흑백요리사 공개 직후인 지난달 19일부터 24일까지 콘텐트리중앙 주가는 4거래일 연속 상승했다. 해당 기간 9000원대 중반이던 주가는 1만1000원 수준으로 16%가량 뛰었다.

또 다른 미디어콘텐츠업인 방송사 상황도 비슷하다. 증권가는 SBS의 3분기 실적에 대해 흥행 콘텐츠 부재로 인한 시청률 저하, 광고 물량 축소로 적자를 예상했다. 이기훈 하나증권 연구원은 “높은 올림픽 중계권료가 그대로 부담으로 작용했다”며 “드라마 성과도 상당히 아쉽다”고 밝혔다. 유안타증권 역시 SBS의 3분기 영업손실을 109억원으로 예상했다.

다만 SBS 주가는 올림픽 부진을 딛고 ‘굿 파트너’, ‘지옥에서 온 판사’ 등 드라마 부문의 경쟁력이 과거 수준으로 회복돼 바닥은 벗어난 상황이다.

다소 부진이 길었던 2024년 대비 2025년 미디어업계의 실적 전망은 개선되는 분위기다. 대신증권은 내년 tvN 수목 드라마가 일부 부활하고, 일본 및 지상파향 작품도 재개되면서 스튜디오드래곤 제작 작품이 최소 24편 이상으로 회복될 것으로 내다봤다. 하나증권 역시 전반적으로 드라마 편성이 확대될 것으로 예상했다.

삼성증권도 주가는 바닥을 확인한 것으로 판단해 2025년을 전반적인 실적 개선의 원년으로 전망했다. 이현지 유안타증권 연구원은 “내년에는 제작편수와 편성 회복이 기대되는 가운데 제작비 효율화 기조가 이어지면서 매출과 영업이익이 모두 성장할 것”이라고 내다봤다.

한편 타 플랫폼 대비 3분기 호재를 기록한 넷플릭스는 최대 기대작 ‘오징어게임2’ 방영을 앞두고 있어 4분기에도 웃을 전망이다.