고려아연 경영권 분쟁을 기점으로 창업주 일가가 무소불위의 권한을 갖는 한국형 지배구조가 끝물에 도달했다. MBK파트너스 연합과 최윤범 고려아연 회장의 갈등은 장기화가 예상되지만 시장에서는 이번 사건을 오너여도 경영 능력이 미흡하면 기관전용 사모펀드(PEF) 운용사에 경영권을 뺏길 수 있다는 경종으로 받아들이고 있다. PE가 펼치는 행동주의펀드 전략은 국내에서 생소하지만 해외에서 일찌감치 경험을 쌓은 글로벌 운용사들은 한국에서 투자 기회 확대를 기대하는 모습이다.

24일 투자은행(IB) 업계에 따르면 고려아연은 자사주 공개매수 결과 공개를 앞두고 있다. 청약 물량 가운데 최대 20%를 매수하고 17.5%를 소각할 계획이다. 최 회장이 MBK를 저지하기 위해 진행한 거래인 점을 감안하면 이미 절반은 실패한 셈이다.

MBK 목표는 고려아연 이사회 의장인 최 회장 몰아내기라는 점은 눈여겨볼 만하다. 경영진과 적대적 관계를 갖고 지분을 공개매수해 이사회 교체를 시도하는 전략은 행동주의펀드의 전유물로 여겨져 왔다. MBK와 같은 PE는 주로 경영권 지분을 일시에 사들여 기업가치를 개선하고 매각해 투자 수익 극대화를 목표로 한다. 대량 지분을 산다는 점에서 기업과 우호적인 관계를 갖는 게 일반적이다. MBK 역시 코웨이, 대성산업가스, 롯데렌탈, 오렌지라이프 등 주요 포트폴리오에서 행동주의 전략을 취한 이력은 찾아보기 힘들다.

오히려 MBK는 재벌 위주로 짜여진 한국 특유의 산업구조에 대한 이해도를 활용해 운용 몸집을 키운 곳이다. 작년에도 MBK는 재벌 그룹과 연관된 딜 9건을 진행했다.

동시에 MBK는 재벌 중심 한국형 지배구조에 문제의식을 던지며 행동주의 전략도 장착한 점이 눈길을 끈다. 지난해 말 조현범 한국타이어그룹 회장의 경영 능력을 문제 삼으며 적대적 M&A를 시도했으나 조 회장의 높은 경영권 지분의 벽을 넘진 못했다. 다만 고려아연 딜에서는 소기의 성과를 거뒀다. 기존 최대주주인 영풍과 손잡은 만큼 실패할 가능성이 낮기도 했다.

시장 관계자는 “소수지분을 가진 오너 일가가 경영권 자체로 여겨지는 한국형 지배구조는 여러 대기업에서 발견되고 이로 인해 저평가돼 있는 상장사가 상당수다”라며 “해외에서는 PE가 행동주의 스타일의 투자로 지배구조를 개선하고 펀드 수익을 올린 사례가 많으므로 MBK를 기점으로 글로벌 PE들의 투자 기회는 증가할 것”이라고 말했다.

국내 연기금과 공제회 등 PEF에 출자하는 기관(LP)은 대부분 공적 성격을 갖고 있어 이 같은 플레이에 동참할 개연성은 낮다는 분석이다. 따라서 국내 LP 자금 위주로 운용하는 토종 PE가 MBK 전략을 따라하기에 어려운 측면은 있다. 해외 LP의 경우 이미 다양한 투자 경험을 바탕으로 행동주의 성격 투자에 저항감이 낮은 것과 대조적이다.

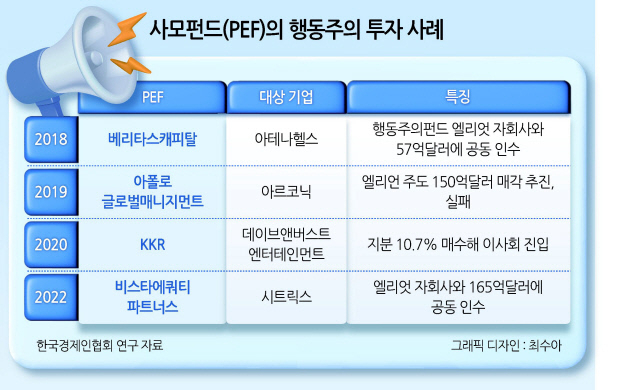

해외 자본을 굴리는 PE일수록 국내에서 MBK 전략을 카피할 개연성이 높다고 전망된다. 한국경제인연합회 연구 자료에 따르면 비스타에쿼티파트너스의 시트릭스 인수, 콜버그크래비스로버츠(KKR)의 데이브앤버스트엔터테인먼트 투자, 베리타스캐피탈의 아테나헬스 인수 등 행동주의 전략을 펼친 PE 사례는 상당수다.

기업들이 PE로부터 압박 받을수록 또 다른 투자 기회도 열린다. 고려아연 사례가 대표적이다. 최 회장은 MBK 공세를 막기 위해 베인캐피탈을 백기사로 초청했다. 베인캐피탈은 크레딧 펀드를 동원하긴 했지만 고려아연 우군으로 등판하며 최 회장으로부터 손실 위험을 최소화하는 투자 조건과 수익률을 제공 받은 상태다.

MBK 역시 행동주의펀드 공격을 받던 기업의 백기사로 나선 이력도 있다. 일본 주얼리브랜드 타사키의 경우 MBK가 인수하고 매각한 이후 행동주의의 공격에 노출됐다. 이때 타사키 경영진이 MBK에 재차 인수를 요청해 거래가 성사됐다. MBK는 올해 타사키를 최종 매각해 2배 이상 수익을 올렸다. 그동안 한국에서 재벌 기업이 행동주의펀드 등의 외부 세력과 표 대결에서 열세했던 사례는 드물다. KCGI의 공세를 받던 한진칼도 KDB산업은행이라는 우호지분을 확보해 막아내기도 했다. 심아란 기자