MBK파트너스가 행동주의펀드 전략을 구사하자 토종 사모펀드(PEF) 운용사도 고민에 빠졌다. 최근 3년 사이 불안정한 매크로 환경 탓에 PE 간 양극화가 심화되면서 누적 운용자산(AUM) 기준으로 PE를 구별하는 것은 무의미해졌다. 유동성과 투자처가 제한적인 상황에서 출자자(LP) 수익 제고를 위한 차별화된 ‘정체성’ 정립이 PE의 핵심 과제로 지목된다.

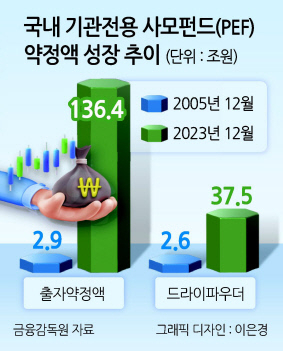

28일 금융감독원에 따르면 작년 말 기관전용 PEF의 출자약정액은 136조4000억원을 기록했다. PEF 제도 도입 이듬해였던 2005년의 2조9000억원과 비교하면 47배나 증가했다. 그 사이 펀드 개수는 15개에서 1126개로 75배 급증했다. 같은 기간 미소진 약정액(드라이파우더)은 2조6000억원에서 37조5000억원으로 15배가량 늘었다.

PEF 초기 시장과 비교하면 투자금 집행률은 높아졌지만 여전히 잠자는 돈이 적지 않다. 운용사 간 경쟁이 심화되고 경기 불확실성까지 더해지며 투자처가 한정된 상황이다. 그만큼 운용사 입장에서는 수익률 극대화와 지속가능한 투자에 대한 고민이 깊어졌다.

MBK가 한국타이어그룹에 이어 고려아연까지 지배구조 개선에 목소리를 내며 행동주의 방식의 투자를 감행하는 것 역시 고민의 산물로 평가 받는다. MBK 주장처럼 기업가치를 저해했던 지배구조를 손 본다면 밸류도 개선하고 펀드의 수익률도 끌어올릴 수 있기 때문이다.

MBK의 행동주의 성격의 투자를 두고 의견이 분분하지만 필요성에 공감대를 가지는 운용사도 적지 않다. 그러나 국내 LP 위주로 자금을 조달하는 PE라면 기업을 공격하는 형태의 투자에 나서기란 쉽지 않다는 분석도 공존한다. 고려아연 사태처럼 ‘쩐의 전쟁’이 벌어질 경우 글로벌 LP 대비 국내 기관의 자금 동원력에 한계가 따르기 때문이다.

물론 1000조원 넘는 자금을 굴리는 국민연금이라는 기관이 있다. 그러나 투자에 수반되는 책임감을 감안하면 국민연금이 분쟁 상황에서 한 쪽 입장에 설 가능성은 제로에 가깝다는 게 업계 전반의 평가다. 국민연금은 고려아연 지분 약 7.5%를 소유한 주요 주주지만 2개월 가까이 지속된 경영권 분쟁 상황에서 어떤 입장도 표명하지 않고 있다.

기관의 보수적인 태도는 과학기술인공제회 출자사업 결과에서도 일부 확인된다. MBK는 과기공의 블라인드 펀드 대형 부문 위탁운용사 숏리스트에 추려졌으나 최종에서는 떨어졌다. 고려아연 분쟁 직전 국민연금, 공무원연금 등 주요 콘테스트에서 승기를 잡은 것과 대조되는 분위기다.

MBK처럼 공격적인 투자는 어려워도 수익 극대화를 위한 ‘정체성’ 확보는 거스를 수 없는 흐름으로 여겨진다. LP 입장에서도 수익 제고와 효과적인 자산 배분을 위해 다양한 투자처를 물색하고 있다. 차별성을 가지는 운용사일수록 LP의 투자 수요에 충족할 가능성이 높아진다는 분석이다.

업계 관계자는 “앞으로 MBK는 지배구조 개선 등 행동주의 같은 투자 전략을 지속적으로 취할 것 같고 다른 운용사 역시 정체성을 명시하는 움직임이 기대된다”라며 “과거처럼 투자 규모에 따라 대형, 중견, 중소형 등을 나누는 게 아니라 특정 산업이나 전략으로 정체성을 만들 것”이라고 말했다.

심아란 기자