|

| [연합] |

[헤럴드경제=홍승희 기자] 제2금융권의 가계대출이 이달 들어 1조원 넘게 늘었다. 은행권이 가계대출을 틀어막기 시작하자 수요자들이 자금을 상호금융 및 저축은행에서 끌어오는 ‘풍선효과’가 본격화되고 있다는 의미다. 올해 들어 2금융권의 가계대출이 지속적으로 줄었지만, 한 해의 막바지에 접어들어 잔액이 들썩이기 시작하자 금융당국은 강한 경계심을 보이고 있다.

29일 금융권에 따르면 이달 들어 제2금융권의 가계대출 잔액은 1조원을 넘어섰다. 금융당국 관계자는 “상호금융은 주택담보대출, 보험사는 약관대출, 그리고 여전사는 카드론을 중심으로 2금융권 가계대출 잔액이 1조원 넘게 늘어났다”고 설명했다.

가장 많이 늘어난 건 상호금융권의 주택담보대출인 것으로 알려졌다. 특히 새마을금고의 집단대출이 증가세를 견인했다. 신규 입주단지에 공급되는 중도금대출과 잔금대출이 증가분의 대부분을 구성하고 있는 것으로 알려졌다.

|

| 서울시내 한 새마을금고 점포. 문혜현 기자 |

금융당국 관계자에 따르면 새마을금고의 전체 가계대출 잔액은 60~70조원대다. 새마을금고는 수협·신협·농협 등 다른 상호금융과 달리 대출 만기가 40년으로 다른 업권보다 10년 길다. 이에 대출 업계에서는 거의 은행권에 준하는 금리로 대출이 가능한 것으로 알려졌다.

상호금융 중 가계대출 잔액이 가장 큰 농협도 가계대출의 ‘뇌관’ 중 하나다. 현재 기준 농협의 가계대출 잔액은 120조원이 넘는다. 전국에 1000개가 넘는 조합을 가지고 있는 지역농협은 워낙 점포 수가 많고 고객접점이 넓다보니 조금만 영업해도 대출잔액이 급등할 수 있다는 점에서 금융당국은 예의주시하고 있다.

상황이 이렇다보니 상호금융권은 다주택자 주담대와 집단대출(중도금·잔금대출 등) 등을 제한해 가계대출을 관리하기로 했다. 새마을금고는 다주택자 주담대를 제한하고 생활안정자금 목적 주담대도 한도를 1억원으로 축소할 계획이다. 집단대출 심사는 중앙회 차원에서 엄격하게 진행한다.

농협·수협중앙회도 이와 유사한 조치를 준비 중이다. 이번 주중 다주택자 주담대를 제한하고 집단대출에도 농협중앙회 차원의 심사를 강화하고 한도를 조정한다. 신협중앙회는 모기지신용보험(MCI) 대출 및 생활안정자금대출 한도 제한 등을 골자로 대출 제한 방안을 마련 중이다.

이외 당국은 보험사의 약관대출과 카드사의 카드론도 증가세를 보이는 것으로 확인했다. 지난 8월(3000억원) 3개월 만에 증가세로 돌아선 보험권 가계대출이 지난달에 이어 이달에도 증가세를 지속한 것이다. 카드론은 지난달 8개 카드사의 총 잔액이 직전 달보다 1400억원 가량 줄어든 41조6870억원을 기록했지만, 이 수치가 이달 들어서는 다시 증가하고 있는 것으로 알려졌다.

한 여전업계 고위 관계자는 “가계대출 관리를 위해 각 카드사별로 한도 조절에 들어간 상황”이라며 “단 카드론이 서민의 불황형 급전창구 역할을 하는 만큼 너무 급격하게 카드론의 문을 좁혀서는 안된다는 당국의 당부가 있었다”고 귀띔했다.

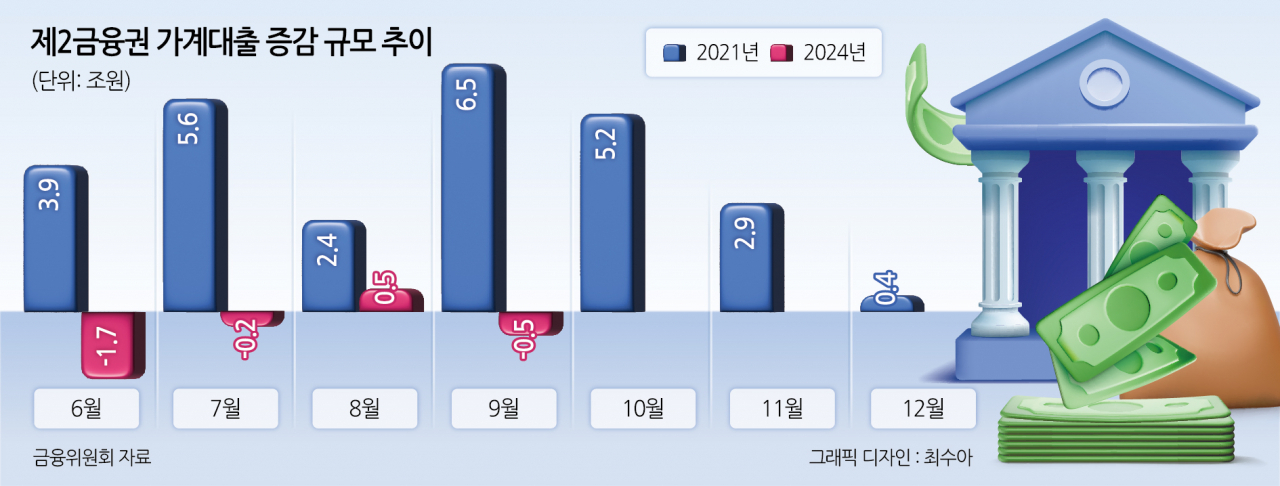

금융당국이 제2금융권의 풍선효과를 경계하는 건 약 3년 전 전(全) 금융권의 ‘대출 셧다운’ 사태를 경험한 학습효과 때문이다. ‘영끌 광풍’이 불었던 지난 2021년 2금융권의 대출금리가 2~3%에 불과하는 등 저금리가 지속되자 수요자들은 은행뿐 아니라 2금융권에서도 자금을 모두 끌어오기 시작했다. 결국 농협과 수협 등 상호금융권은 주담대를 판매 제한조치 했다.

금융위에 따르면 지난 2021년에는 1월부터 12월까지 1년 동안 제2금융권에서만 가계대출이 35조9000억원(속보치) 증가했다. 특히 상호금융권의 가계대출이 19조5000억원 증가하는 등 절반 가까이를 차지한 것으로 집계됐다.

이후 2022년과 2023년에는 지속적으로 제2금융권 가계대출이 줄었다. 코로나19가 끝나고 기준금리가 오르며 대출 한파가 시작됐기 때문이다. 2022년에는 6조원, 2023년에는 27조원 잔액이 줄었다.

올해에도 9월까지는 2금융권의 가계대출 잔액이 약 13조1000억원 잔액이 줄었지만, 지난달 처음으로 상승전환되는 상황이 발생한 것이다. 업계에서 1조원 증가는 풍선효과의 본격화로 해석한다.

2금융권의 가계대출 잔액이 잠잠해지지 않을 경우 더 센 규제가 시작될 수 있다는 전망도 나온다. 상호금융의 경우 조합원에게만 대출을 내주고, 비조합원에게는 대출문을 닫아버리는 ‘비조합원 대출제한’ 조치가 가능하다. 또 카드론의 경우 약관상 한도가 5000만원인데, 이 한도를 줄이는 등 업계는 각종 대출규제가 시행될 수 있다는 설명한다.

다만, 2금융권의 총부채원리금상환비율(DSR)을 줄이는 안은 현실적으로 실행하기 어려울 거라는 게 금융권의 설명이다. 현재 금융당국의 테이블 위에는 2금융권 DSR을 50%에서 45%로 줄이는 안이 놓여져 있는 것으로 알려졌다.

금융위 관계자는 “가계부채 풍선효과 방지를 위해 다양한 조치를 검토중”이라고 설명했다.