|

| 게티이미지 |

[헤럴드경제=노아름 기자] 올해로 제도 도입 20년을 맞은 국내 사모펀드(PEF) 증가세가 최근 들어 주춤하는 사이 운용사가 투자한 기업의 성장률과 수익성은 불균형이 지속되는 모습을 보였다. 포트폴리오 기업의 매출은 증가했지만, 이익률은 감소해 기업가치 제고 활동의 한계를 드러냈다는 분석이 나왔다.

자본시장연구원은 국내 PEF 운용사의 성과를 시장구조의 변화, 기업가치 제고 활동, 투자성과 측면 등에서 평가하는 내용을 골자로 한 ‘국내 PEF의 가치제고와 투자성과 분석: 제도 도입 20년의 평가’ 보고서를 최근 발간했다.

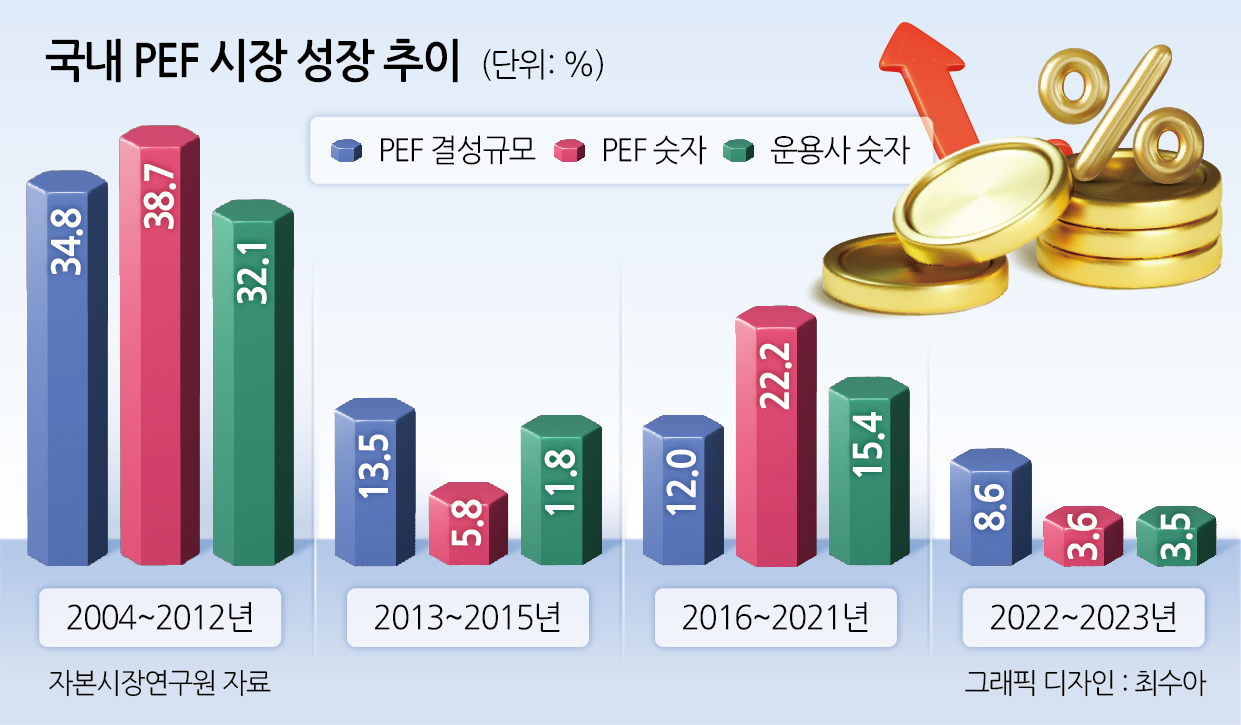

자본시장연구원에 따르면 국내 PEF는 지난해 말 약정액 136조4000억원 규모의 시장으로 성장했다. 다만 2021년까지 성장세가 가속화되다가, 2022년부터 지난해 말까지 PEF 결성 규모 및 운용사 수 증가세가 한 자릿수에 그쳤다.

연구원은 시기별로 네 단계(2004~2012년, 2013~2015년, 2016~2021년, 2022~2023년)로 구분하고, ▷PEF 결성 규모 ▷PEF의 수 ▷운용사의 수 증가율을 각각 집계했다. PEF 결성액수는 초창기 평균 34.8% 급성장하다가 13.5%→12%→8.6% 등으로 완만하게 감소했다. 같은 시기 투자 비히클로 설정한 PEF 숫자 증가세는 38%를 웃돌다가 3.6%로 크게 줄어들었으며, 운용사의 수 또한 증가율이 최근 3.5% 상당으로 둔화했다.

이는 자금 경색 및 시장변동 등에 기인한 것으로 풀이된다. 박용린 선임연구위원은 “인플레이션 대응을 위해 국내외 기준금리가 인상되고 주가가 하락함에 따른 것”이라고 밝혔다.

금융투자시장이 맥을 못 추는 사이 포트폴리오 기업 관리에도 위험신호가 켜졌다. 운용사가 투자한 이후 기업가치 증가는 대부분 매출액 증가로 인해 발생한 것으로 집계됐다. 분석 기간(2005년~2023년) 동안 PE 투자기업 가치가 증가한 사례의 73.3%는 매출액 증가에 기인했다. 다만 이익률 감소로 인해 기업가치는 9.5% 뒷걸음질쳤다.

수익은 오히려 감소한 반면 외형은 증가해 전체적으로 기업가치가 제고되는 효과가 나타난 셈이다. 박 위원은 “해외와 비교했을 때 국내 PEF가 성장성에 과도하게 의존하는 반면 수익성 개선은 미흡한 것으로 풀이된다”라고 분석했다.

국내 운용사가 받아든 투자기업 가치제고 성적표가 미흡함에도 불구하고, 다수의 운용사는 기업경영권 인수 등에 대한 투자기회를 꾸준히 물색하고 있다. 이는 주식시장 벤치마크 대비 투자기간 동안 고수익을 창출할 것으로 기대되기 때문으로 풀이된다.

실제로 국내 PEF는 기업 경영권인수 및 소수지분 투자를 통해 주식에 투자했을 때보다 높은 수익을 올린 것으로 분석됐다. 자본시장연구원에 따르면 국내 PEF 투자는 연간 22.9%의 초과수익률을 창출했으며, 초과수익률은 경영권인수(바이아웃)가 소수지분 투자보다 4.7% 높았다.

한편 국내 PEF는 해외와 비교하여 후발 시장으로 여겨진다. 자금모집과 관련해 국내 시장이 2000년대 초반의 해외시장 구조와 유사한 시장구조를 가지고 있다는 분석결과가 나왔다. 2004년 국내 제도도입 이후 20여년의 시간이 흘렀음을 감안하면 국내 PEF 시장이 물리적 시간에 발맞춰 성장해온 것으로 보인다. 해당 기간 분석대상은 회수 완료된 국내 PEF의 231개의 개별 투자 건이다.