내년 시행을 앞뒀던 ‘금융투자소득세(금투세)’가 사실상 폐기 수순에 들어가면서 그동안 함께 논의가 진행됐던 가상자산 과세에 대한 논의의 방향에도 변화가 감지될 지 관심이 집중된다. 내년 1월 시행 예정이던 가상자산 과세를 정부가 2년 더 유예하기로 했지만, 금투세가 폐기 수순을 밟게 된 상황 속에 가상자산 소득에 대한 과세도 동일선상에 놓고 논의를 진행해야 한다는 목소리가 나오면서다.

가상자산 업계와 학계를 중심으로는 추가로 확보된 시간 내 가상자산에 대한 규정을 확실히 하고, 하루빨리 과세 인프라를 구축하고 소비자 보호 방안 등을 구체화해야 한다는 목소리가 커진다.

7일 금융투자업계에 따르면 기획재정부가 지난 7월 발표한 ‘2024년 세법개정안’엔 가상자산 과세 시행 시기를 기존 2025년 1월 1일에서 2027년으로 2년 늦추는 방안이 담겼다. 가상자산 과세는 당초 2020년 12월 도입돼 2021년 시행될 예정이었으나 두 차례 유예됐고, 이번 개정안 발표로 세 번째 미뤄지게 됐다. 해당 제도는 250만원을 초과하는 가상자산 투자(양도·대여) 소득에 대해 20%(지방세 포함 22%)의 세금을 매기는 내용의 소득세법 개정안이다. 법이 시행될 경우 가상자산 투자로 1년간 1000만원의 이익을 남겼다고 가정하면 750만원의 22%인 165만원을 소득세로 내야 한다.

개정안에는 가상자산 취득가액 산정 방식을 보완하는 제도도 포함됐다. 실제 취득가액 확인이 곤란한 경우 양도가액의 일정 비율(최대 50%)을 취득가액으로 의제하는 것을 허용하는 것이 골자다. 가상자산 투자자들을 중심으로는 최근 ‘폐기’절차에 돌입한 금투세와 일종의 ‘세트’로 인식됐던 만큼, 가상자산 과세 역시도 유예보단 폐기가 필요한 것이 아니냐는 문제 제기가 이어지고 있다.

앞서 국회입법조사처도 ‘2024 국정감사 이슈분석’을 통해 “가상자산은 투자자들에게 주식과 유사한 투자대상으로 인식되고 있으며, 실제 즉각적인 현금교환과 반복적인 매매란 점에서 유사한 측면이 존재한다”면서 “금투세 폐지 시 과세 형평성 등을 감안해 가상자산 소득 과세 역시도 폐지해야 한다는 의견이 있을 수 있다”고 지적했다.

이런 분위기에 맞춰 학계 일부에서도 가상자산을 완전히 제도권 안으로 편입할 수 있는 2단계법, 즉 ‘가상자산 기본법’이 아직 구축되지 않은 만큼 과세 논의는 ‘시기 상조’란 지적도 나온다. 김갑래 자본시장연구원 선임연구위원은 “금투세 폐지의 주요 논리가 바로 주식시장 소득에 대한 과세를 현실화할 만큼 주식 시장이 활성화하지 못했다는 점”면서 “더 초기 단계인 가상자산 시장의 불확실성을 제거하기 위해서라도 가상자산 과세 문제는 유예가 아니라 폐지로 결론나야 한다”고 강조했다.

정부의 입장은 여전히 가상자산 과세 ‘폐지’와는 상당한 거리를 보이고 있다. ‘2024년 세법개정안’ 발표 당시 정정훈 기재부 세제실장은 “소득이 있는 곳에 과세가 있다는 대원칙에 따르면 가상자산도 과세를 하는 게 맞다고 생각한다”고 정부 입장을 밝히기도 했다. 가상자산 업계와 관련 학계 전문가들은 향후 2년간 추가로 확보된 시간적 여유를 통해 허점이 많고, 투자자들이 쉽사리 납득하기 힘든 가상자산 과세 제도를 손봐야 한다는 분위기가 감지된다.

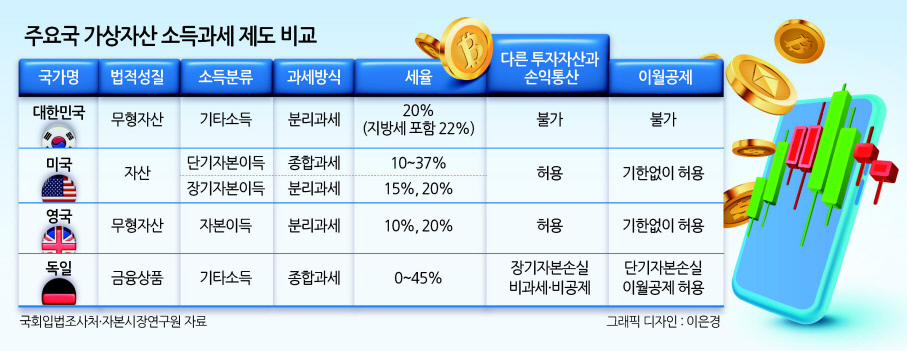

전문가들이 최우선 개선 과제로 삼는 부분은 가상자산을 ‘투자자산’으로 규정해야 한다는 점이다. 가상자산 과세는 ‘기타소득’으로 분류되는 만큼 금투세와 달리 다른 투자 손익과의 통산이 허용되지 않고, 가상자산 결손금에 대한 이월공제 역시 불가능하다. 이미 가상자산 수익에 세금을 부과 중인 주요 선진국과 비교해보면 차이점이 더 뚜렷하게 나타난다. 미국과 영국은 가상자산을 자본이득으로 분류, 가상자산 투자손익을 다른 투자자산 손익과 통산하고 결손금을 이월공제하고 있다. 독일은 우리나라와 같이 기타소득으로 분류하지만, 세법상 가상자산을 금융상품으로 인정해 단기자본손실에 대해선 이월공제를 허용하고 있다. 신동윤·김민지 기자