|

| [게티이미지뱅크] |

[헤럴드경제=김광우 기자] ‘탈출구’를 찾지 못한 고령 자영업자들이 ‘빚’을 늘려가며 손해 보는 장사를 영위하고 있다. 고령 자영업자의 평균 대출액이 1인당 4억원을 넘어서며, 청년 자영업자들에 비해 2배가량 많은 것으로 나타났다. 심지어 이들의 평균 연소득은 대출액의 10분의 1 수준에 그쳐, 10년 소득을 모아야만 대출을 갚을 수 있는 것으로 집계됐다.

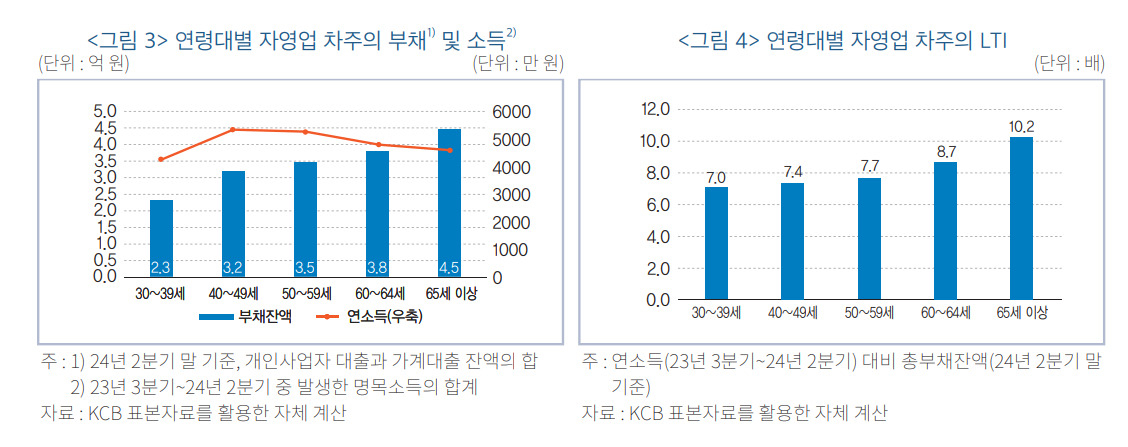

10일 한국금융연구원 ‘고령층 자영업 차주의 부채 현황과 시사점’ 보고서에 따르면 코리아크레딧뷰로(KCB) 포본자료를 통해 추산한 결과 2024년 2분기 말 기준 65세 이상 고령 자영업 차주의 총 대출잔액은 평균 4억5000만원 수준인 것으로 집계됐다. 이는 30대 자영업 차주 평균(2억3000만원)과 비교해 두 배가량 높은 수치다.

|

| 한국금융연구원 ‘고령층 자영업 차주의 부채 현황과 시사점’ 보고서 발췌. |

반면 연소득의 경우 65세 이상 자영업 차주 평균 4600만원으로 30대 자영업 차주 평균(4200만원)과 불과 400만원밖에 차이가 나지 않는 것으로 집계됐다. 이외 연령대 차주의 경유 ▷40대 5300만원 ▷50대 5300만원 ▷60~64세 4800만원 등의 평균 부채를 소유하고 있었다.

연령대가 높아질수록 대출 잔액 규모가 높게 나타났다는 것을 고려하면, 고령 자영업자들의 소득 대비 부채액은 타 연령대에 비해 유독 높다. 실제 개인사업자 대출과 가계대출을 포괄한 연소득 대비 총부채잔액 비율(LTI)를 추산한 결과, 65세 이상 자영업 차주의 LTI는 평균 10.2로 자영업 전체 차주 LTI(8)와 비교해 높은 것으로 집계됐다. 10년 이상 소득을 모아야만, 현재 부채를 갚을 수 있는 셈이다.

|

| 한국금융연구원 ‘고령층 자영업 차주의 부채 현황과 시사점’ 보고서 발췌. |

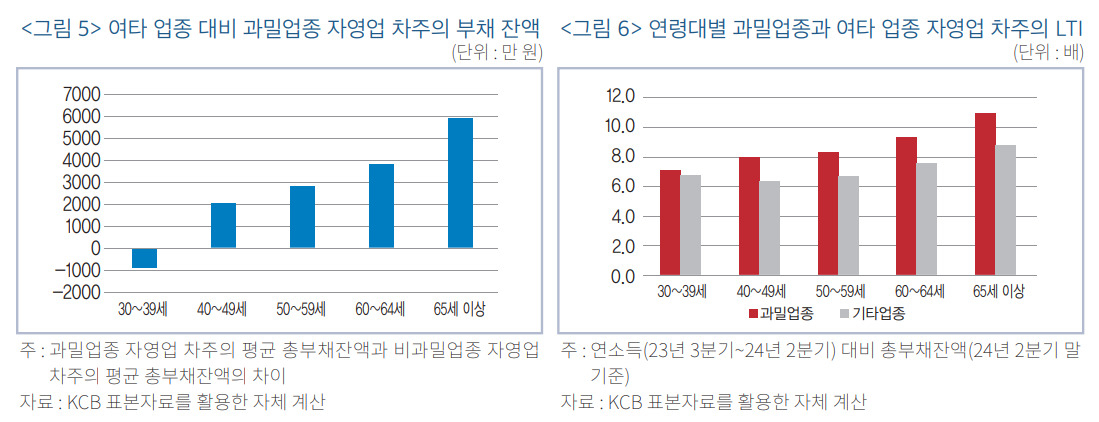

특히 고령층 자영업 차주 중에서도 도소매업, 음식숙박업 등 과밀업종 종사자들의 소득 대비 총 부채잔액 비율(LTI)이 큰 것으로 나타났다. KCB 표본자료에 따르면 자영업 차주 중 63%가 과밀업종에 종사하는 것으로 나타났으며, 65세 이상 자영업 차주의 경우 68%가 과밀업종에 종사하는 것으로 집계됐다.

아울러 65세 이상 과밀업종 자영업 차주의 평균 대출액은 4억6000만원으로, 비과밀업종 자영업 차주(4억1000만원)과 비교해 5000만원 높았다. 또 65세 이상 과밀업종 자영업 차주의 평균 LTI는 10.9인 반면, 비과밀업종 자영업 차주 평균은 8.8 수준으로 나타났다. 연령대가 높을수록 과밀업종과 비과밀업종 종사자 간 평균 LTI 격차가 크다는 게 보고서의 분석이다.

|

| 한국금융연구원 ‘고령층 자영업 차주의 부채 현황과 시사점’ 보고서 발췌. |

이에 내수 부진이 장기화되며, 상대적으로 상환 여력 대비 부채가 많이 누적된 고령 자영업자들의 재정적 어려움이 커질 수 있다는 지적이 나온다. 고령 자영업자들의 경우 별다른 소득 창출 방안을 찾지 못해, 무리하게 장사를 유지하는 경우가 많다. 이에 이들을 대상으로 한 재취업 교육 등을 통해 생계형 자영업 규모를 줄여야 한다는 주장이 나온다.

김현열 한국금융연구원 금융위원은 “최근 정부에서는 금융 지원을 넘어 서민금융통합지원센터, 서민금융진흥원 등을 통해 자영업 경영, 재창업, 취업 컨설팅을 지원 중”이라면서 “고령층 자영업자를 대상으로 이러한 정책을 적극 홍보하고 접근성을 강화할 필요가 있다”고 조언했다.

2차 베이비부머(1964~1974년생) 세대의 정년퇴직에 따른 자영업 유입을 방지해야 한다는 지적도 이어졌다. 김 연구위원은 “생계유지를 목적으로 창업을 택하는 고령층 중 다수는 자본 및 준비 기간 측면에서 진입장벽이 낮은 과밀업종을 선택할 가능성이 높다”면서 “과도한 유입을 억제할 수 있는 제도적 여건을 마련하는 게 중요하다”고 설명했다.