월소득 315만원 중 40.8% 생활비로 지출

하루 평균 1.8끼 식사…고물가에 식비부담 절약

|

| [게티이미지뱅크] |

[헤럴드경제=강승연 기자] 우리나라 1인가구는 월평균 315만원을 벌고 그 중에서 40% 이상을 생활비로 쓰는 것으로 나타났다. 고금리·고물가로 인한 빠듯한 살림에 매달 지출계획을 세우고 직접 밥을 해 먹을 정도로 자산관리에 적극적이라는 특징도 있었다.

1인가구의 절반 이상이 월세살이를 하면서 ‘내 집 마련’에 대한 수요가 크다 보니, 예·적금, 주식 투자 등 재테크에 대한 관심도 많았다. 10명 중 2명 가까이는 최근 상승세를 보이고 있는 가상자산을 보유하고 있었다.

|

| [KB금융그룹 ‘2024 한국 1인가구 보고서’ 자료] |

17일 KB금융그룹이 발간한 ‘2024 한국 1인가구 보고서’에 따르면, 1인가구의 월평균 소득은 315만원, 연평균 소득은 3780만원으로 각각 집계됐다. 이번 조사는 수도권 및 광역시에 거주하며 경제활동 중인 25~59세 2000명을 대상으로 진행됐다.

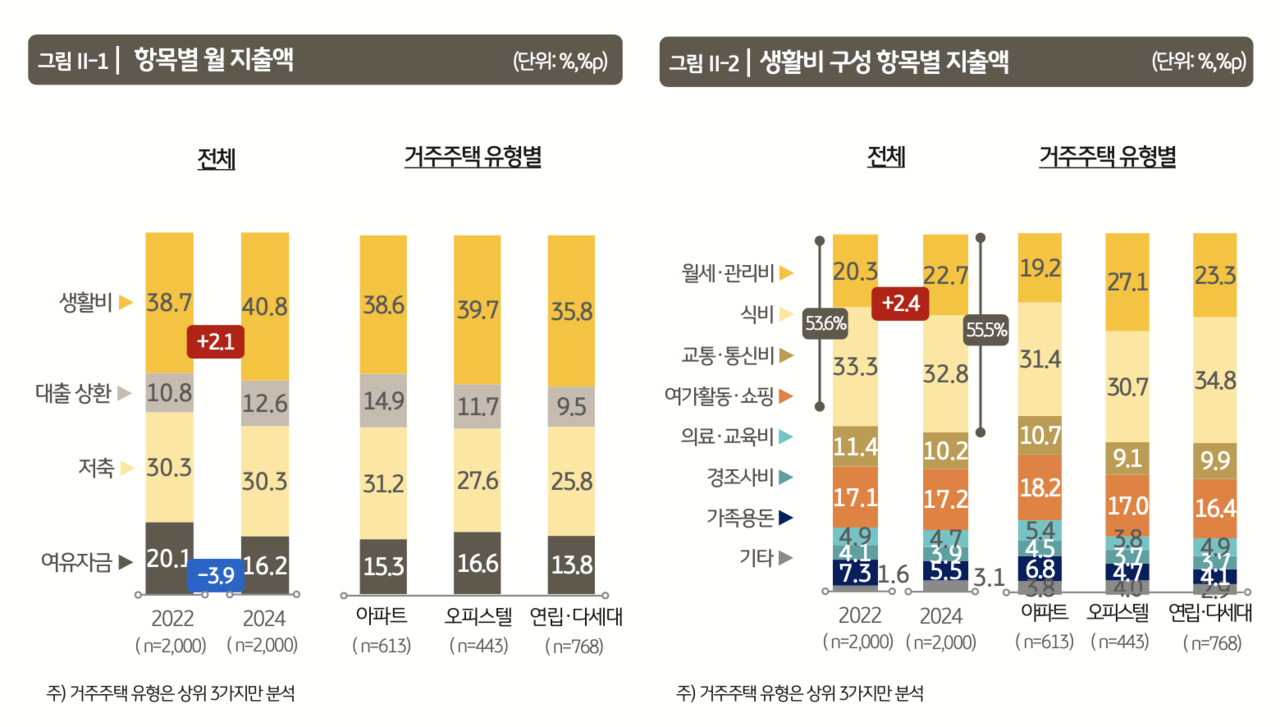

이들 1인가구는 월소득에서 주거비, 식비, 여가비 등 생활비로 40.8%, 평균 128만원을 지출한 것으로 나타났다. 생활비 지출 비중은 2022년 조사(38.7%)에 비해 2.1%포인트 확대됐다.

1인가구는 생활비를 제외하면 저축(30.3%), 여유자금(16.2%), 대출상환(12.6%) 등에 돈을 지출했다. 2년 전 조사 결과와 비교해 대출상환은 1.8%포인트 늘어난 반면, 여유자금은 3.9% 줄어들었다. 저축 비중은 비슷했다.

생활비를 구성 항목별로 보면, 식비 비중이 32.8%로 가장 컸고 월세·관리비(22.7%), 여가비(17.2%), 교통·통신비(10.2%)가 뒤를 이었다. 상대적으로 오피스텔 거주자의 월세·관리비 비중이 27.1%로 높은 특징도 보였다.

고금리·고물가에 허리띠를 졸라매는 1인가구도 늘었다. ‘소득한도 내에서 지출한다’는 의견에 대한 동의율이 2022년 56.9%에서 75.3%로 증가했다. ‘매달 지출·저축 금액을 정해뒀다’는 1인가구도 42.9%에서 49.2%로 늘어났다.

20대의 경우 계획적인 지출관리(59.3%), 정기적 자산 리밸런싱(62.9%), 이자·수수료·부가혜택 등을 고려한 금융기관 선택(61.1%) 등의 자산관리 행태 질문에서 다른 세대보다 높은 응답률을 기록하며 자산관리에 대한 높은 관심을 보였다.

식비 부담을 줄이기 위한 식생활의 변화도 감지됐다. 1인가구의 하루 평균 끼니 수가 2020년 2.2끼에서 1.8끼로 감소한 가운데, 혼자 밥을 먹는 ‘혼밥’을 한다는 응답자 비율이 65.2%에서 67.8%로 증가했다.

‘혼밥’을 할 때는 ‘직접 해 먹는다’는 응답이 55.5%에서 60.4%로 4.9%포인트 확대됐으며, ‘직장·학교 식당에서 먹는다’는 응답은 4.9%포인트(10.0%→14.9%), ‘음식을 배달해서’라는 응답도 4.6%포인트(27.0%→31.6%) 늘었다.

|

| [KB금융그룹 ‘2024 한국 1인가구 보고서’ 자료] |

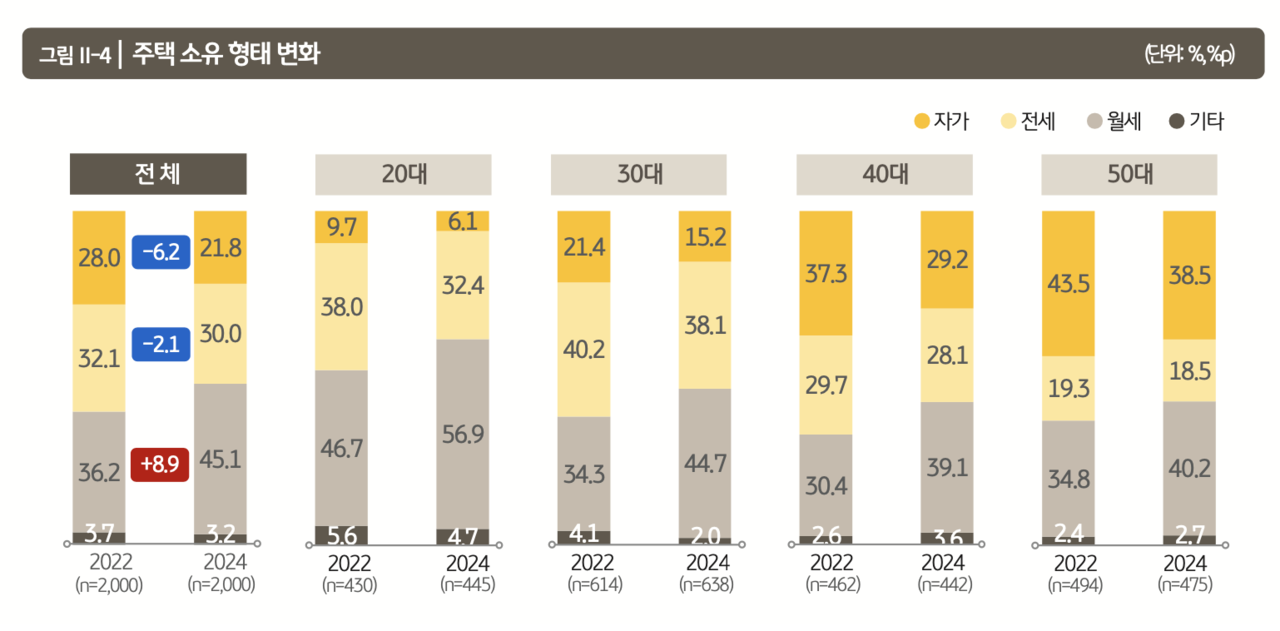

1인가구의 거주주택 소유 형태는 월세가 45.1%로 가장 많았다. 다음으로 전세(30.0%), 자가(21.8%) 순이었다. 2년 전 조사와 비교해 월세 거주자는 8.9%포인트 증가한 반면, 전세와 자가는 각각 2.1%포인트, 6.2%포인트 줄었다.

주택 구입 의향이 있는 1인가구 응답비율은 53.6%로 2022년 조사(50.9%)보다 소폭 상승했다. 구입하고 싶은 주택은 아파트가 77.5%로 압도적으로 많았고, 원하는 주택면적은 20~25평 미만이 30.7%로 가장 많았다.

주택 구입 예상금액은 77.6%가 6억원 미만을 예상했다. 2년 전보다 9.7%포인트 확대된 수치다. 금액대별로는 3억~4억원 미만(19.5%), 2억~3억원 미만(16.9%), 4억~5억원 미만(15.6%), 5억~6억원 미만(14.0%) 순이었는데, 서울 거주자는 5억~6억원 미만이 16.7%로 가장 많은 특징을 보였다.

1인가구의 금융자산 포트폴리오에서 가장 큰 비중을 차지하는 자산은 2022년과 마찬가지로 현금과 수시입출식 예금, 증권사 CMA 계좌 등 유동성자산(40.1%)이었다. 특히 예·적금 비중은 36.2%로 2년 전보다 9.5%나 늘었는데, 금리 인상의 영향으로 보인다.

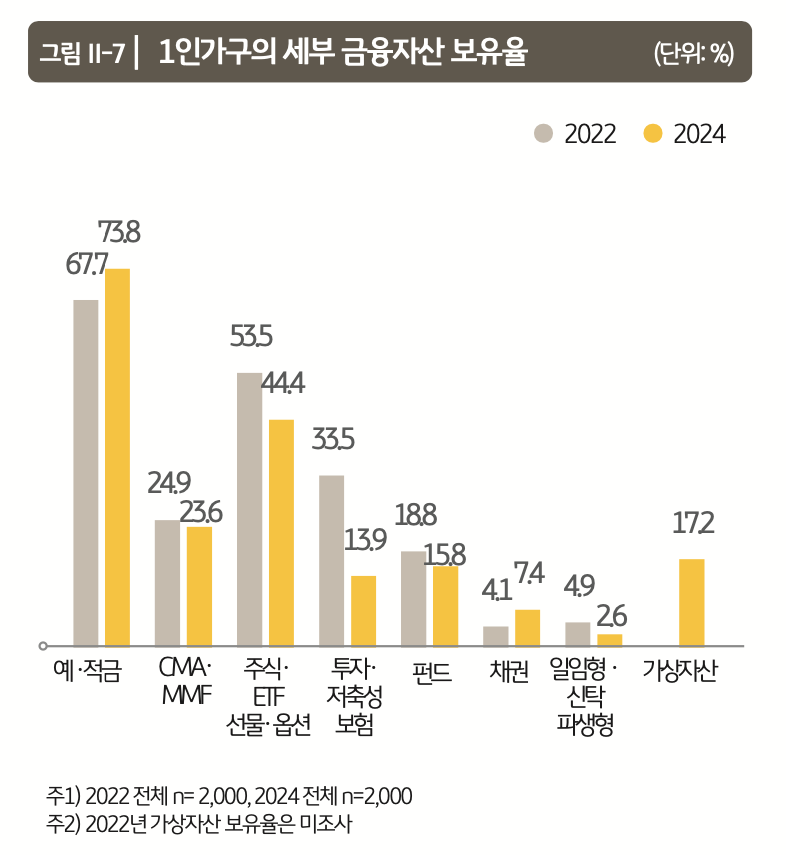

유동성자산을 제외한 금융자산별 보유율을 살펴보면, 예·적금은 1인가구의 73.8%가 보유하고 있었으며 보유율이 2년 전보다 6.1%포인트 확대된 것으로 나타났다. 그밖에 주식·ETF·선물·옵션(44.4%), CMA·MMF(23.6%), 가상자산(17.2%) 등을 보유하고 있었다.

|

| [KB금융그룹 ‘2024 한국 1인가구 보고서’ 자료] |

주식·ETF·선물·옵션과 투자·저축성보험(13.9%)의 보유율이 2년 전보다 각각 9.1%포인트, 19.6%포인트 급감한 데 비해, 올해 처음 조사한 가상자산은 17.2%를 기록했다. 남성의 보유율이 21.5%로 여성(11.5%)의 2배 가까이 높았다.

대출을 보유하고 있는 1인가구 비율은 54.9%로 2년 전보다 7.2%포인트 증가했다. 전세자금대출과 학자금대출이 각각 3.4%포인트, 2.8%포인트 늘었기 때문으로 보인다.

1인가구의 평균 대출잔액은 7800만원으로 2022년보다 2100만원이 줄었다. 대출액이 큰 부동산담보대출 보유율이 12.0%에서 10.3%로 감소한 영향을 받았다.

이번에 발행된 보고서는 지난 2월 19일부터 19일간 혼자 거주하며 독립적인 경제활동을 하는 전국의 25~59세 1인가구 2000명을 대상으로 실시한 설문조사와 표적집단 심층면접(FDG) 결과를 토대로 작성됐다. KB금융지주 경영연구소 홈페이지에서 확인할 수 있다.