매매·환전수수료 덜고 세액공제

“환율수수료 ‘숨은 비용’ 따져야”

|

|

#. 그간 삼성전자만 꾸준히 사 모았던 직장인 김모씨(32)는 최근 자신의 주식 계좌를 보고 정신이 번쩍 들었다고 한다. 올해 본 손실만 무려 -27%였기 때문이다. 하나 둘 잡히는 송년 모임에 갈 때마다 듣게 되는 다른 사람들의 미국 투자 수익률 자랑에 속만 쓰리다. 김씨는 “나스닥 지수에 투자하더라도 미국 ‘원조 ETF’와 국내 운용사가 만든 ‘국산 ETF’ 중 어느 쪽에 투자하는 게 유리한지 고민”이라고 했다. 김씨 뿐 아니라 미국 ETF에 관심있는 투자자들은 최적의 재테크 공식과 숨은 비용에 대해 깊은 관심을 보이고 있다.

▶‘IRP 계좌+국산 ETF’ 수익최적화 조합=동일 지수를 추종한다면 미국 ETF와 국내 상장 ETF의 수익률이 유사하다고 보기 십상이다. 하지만 투자 기간이 길어질수록 작게 보이는 비용들이 누적돼 적지 않은 수익 격차를 내기도 한다. 이에 전문가들은 해외 투자 수익률을 극대화하려면 ‘개인형퇴직연금(IRP)+국산 ETF’ 조합을 선택하는게 유리하다고 조언했다.

IRP 계좌에선 미 증시에 상장된 현지 ETF를 매매할 수 없지만 한국산 미 ETF를 살 수 있다. 매매 수수료, 환전비용을 아낄 수 있는 데다 연금 세액공제 혜택은 ‘덤’인 것이다.

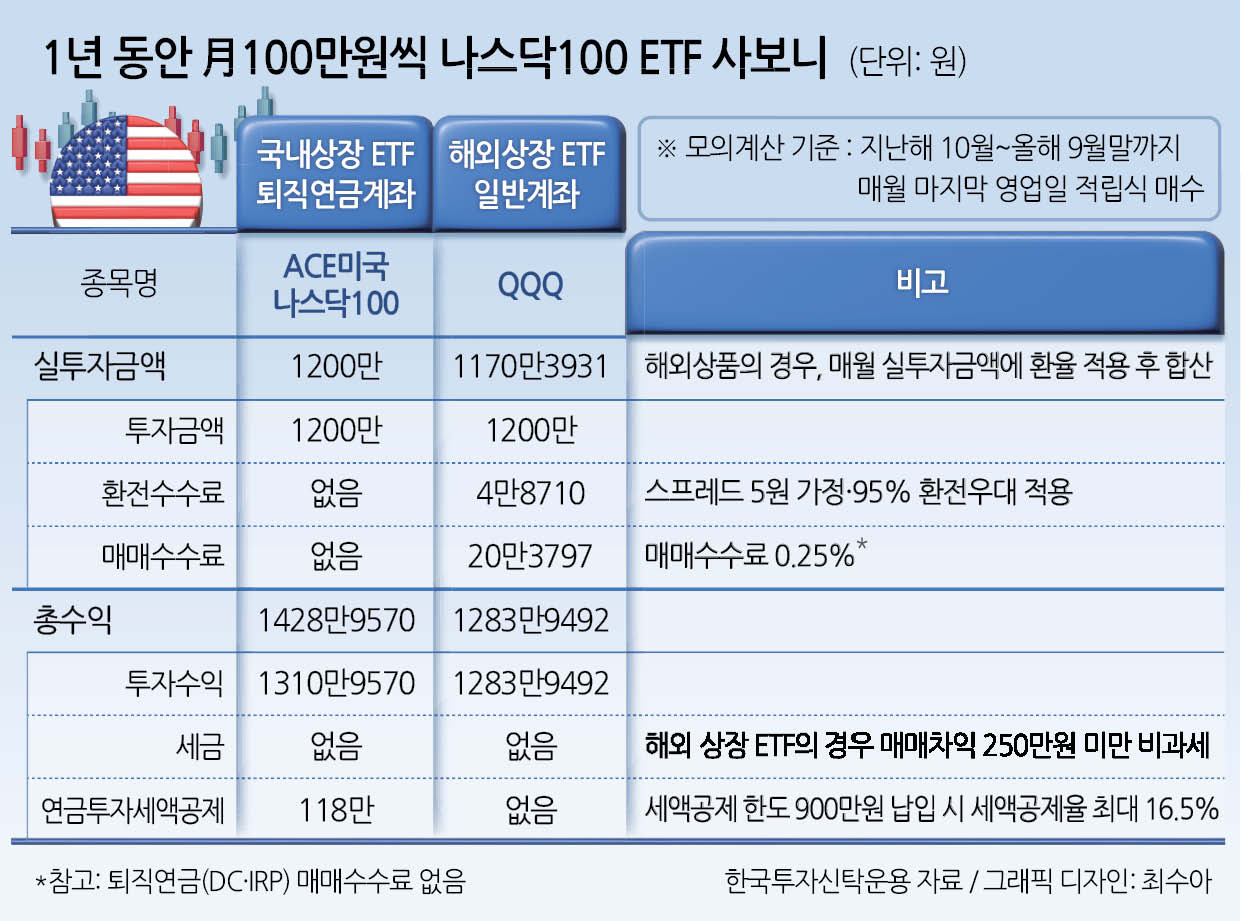

실제 나스닥100 지수를 추종하는 ETF를 꾸준히 투자한다면, 수익 차이는 얼마나 날까. 헤럴드경제가 한국투자신탁운용에 의뢰해 김씨의 사례를 시뮬레이션 해봤다.

일반계좌에 미국 QQQ를, IRP 계좌엔 ACE 미국나스닥100을 지난해 10월부터 올해 9월까지 1년 동안 매달 말 100만원씩 적립 투자한 사례를 가정했다. 김씨가 착실히 납입한다면, IRP 계좌엔 원금 1200만원이 쌓인다. 매매수수료가 ‘제로(0)’인 덕에 원금 투자가 가능하다. 이 기간 나스닥100 수익률을 적용하면 1년간 운용 수익은 약 1310만원. 여기에다 세액공제 환급금(118만원)을 더하면, 약 1429만원의 연금 자산이 생긴다.

반면, 일반계좌에서 QQQ를 사면 실투자 금액은 1170만원으로 줄어든다. 95% 환전우대를 적용하더라도 4만8000원 정도의 비용이 발생했다.

특히 IRP에선 면제가 됐던 매매수수료(0.25%·약 20만원) 비용이 컸다. 이에 최종 수익은 약 1280만원으로 ‘IRP+국산 ETF’ 조합이 145만원의 수익을 더 낸 것으로 집계됐다.

다만, 연금계좌로 ETF를 굴릴 땐 만 55세 이전에 중도 인출이 불가능하다는 점도 고려해야 한다. 큰 목돈이 묶이는 건 부담스럽지만 반대로 ‘강제저축’ 성격 때문에 복리효과를 누릴 수 있다는 점은 장점이다.

▶“연금계좌는 서학개미 ‘치트키’…환전비용 잘 따져야”=전문가들은 미국 ETF에 ‘숨은 비용’을 아껴야 한다고 조언했다.

김승현 한국투자신탁운용 ETF컨설팅담당은 “해외 ETF와 달리 국내 상장 ETF는 연금계좌에서 투자가 가능하다”며 “특히 개인연금(연금저축)과 달리 퇴직연금(DC·IRP) 계좌에선 매매 수수료도 없다. 퇴직연금 계좌에서 국산 미 지수 ETF 투자하는 게 더 유리하다”고 말했다.

일반 계좌에서 미국 ETF를 투자하더라도 ‘환율 수수료’는 반드시 따져 볼 것을 강조했다. 시장에선 미국 ETF보다 높은 국내 ETF의 운용 보수에 민감하게 반응하지만 환율 수수료가 더해지면 사실상 미국 ETF를 더 비싸게 주는 경우도 빈번하다는 것이다.

김승현 담당은 “미국 ETF와 국내 상장 ETF 운용 보수가 통상 15bp 정도 차이 난다고 가정하더라도 환율 수수료가 더해지면 비용이 더 많아지는 경우가 있다”며 “국내 상장 ETF는 환헤지 여부를 선택해 환율 변동에 대한 투자 전략까지도 취할 수 있을 것”이라고 설명했다.

아울러 미국 ETF는 연금계좌에서도 가장 적합한 투자 수단이라고 말한다. 미국 증시의 성장성도 탄탄하고 ETF의 ‘저비용·편리성·분산투자’ 3박자도 뒷받침해주고 있다는 설명이다. 유혜림 기자