신규발생 부실채권 줄었지만 정리규모 감소

|

[헤럴드경제=강승연 기자] 3분기 중 은행권의 부실채권(고정이하여신) 정리규모가 줄어들며 부실채권 규모가 4년 3개월 만에 최대 수준으로 증가했다. 부실채권비율은 3년 만에 최고 수준을 유지했다.

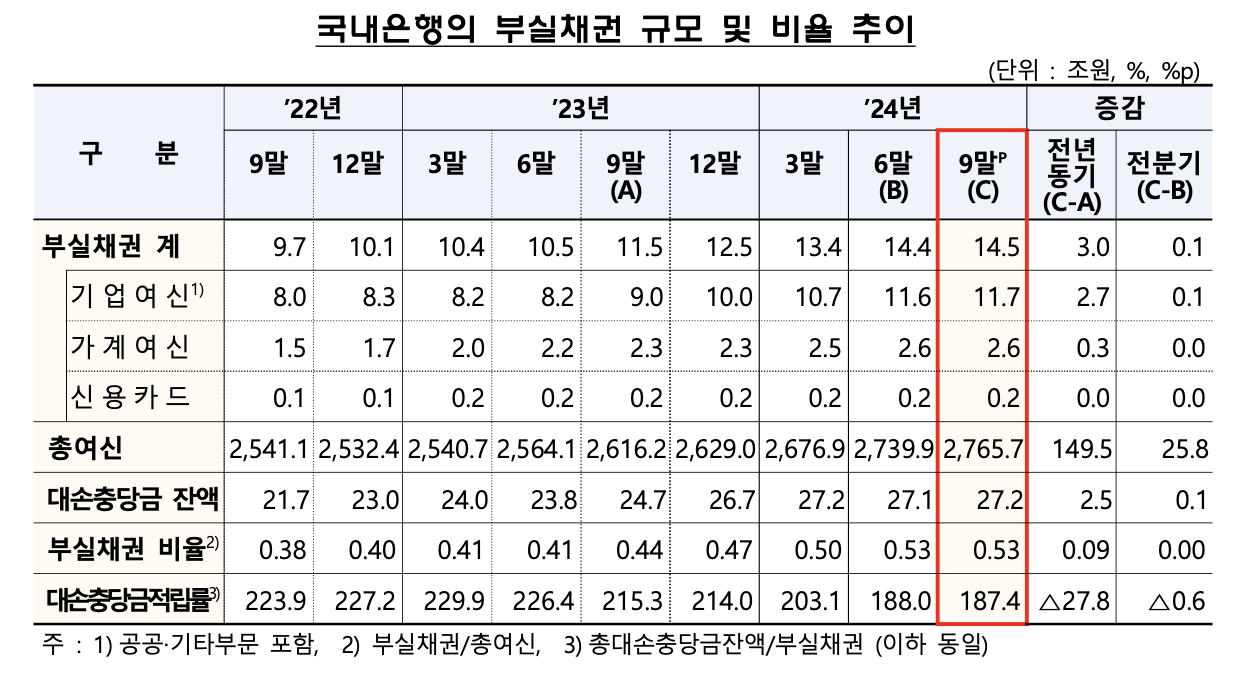

29일 금융감독원에 따르면 9월 말 국내 은행의 부실채권비율은 0.53%로, 2021년 6월 말(0.54%) 이후 최고치였던 전분기 말과 동일했다. 전년 동기 대비로는 0.09%포인트 올랐다.

부실채권 규모는 14조5000억원으로 전분기 말보다 1000억원 증가했다. 2020년 6월 말(15조원) 이후 최대 수준이다.

부실채권 규모와 비율은 2022년 9월 말(9조700억원·0.38%) 이후 8개분기 연속 확대 추세다.

3분기 중 신규발생 부실채권은 5조1000억원으로 전분기(6조4000억원)보다 1조3000억원 감소했다.

기업여신 신규부실은 3조7000억원으로 전분기 대비 1조3000억원 감소했다. 대기업이 4000억원으로 1000억원 줄고, 중소기업은 3조3000억원으로 1조2000억원 감소했다.

가계여신 신규부실은 1조2000억원으로 전분기보다 1000억원 줄어들었다.

부실채권 정리규모는 5조원으로 전분기 대비 4000억원 감소했다. 상·매각이 3조원으로 2000억원 감소한 가운데, 담보처분을 통한 여신회수는 9000억원, 여신 정상화는 7000억원을 기록했다.

|

| [금융감독원 자료] |

부문별 부실채권비율을 보면, 기업여신은 0.65%로 전분기 말과 유사했다.

대기업여신은 0.01%포인트 하락한 0.43%, 중소기업여신은 0.01%포인트 오른 0.78%로 집계됐다. 중소기업여신은 0.04%포인트 오른 개인사업자여신을 중심으로 2분기(+0.08%포인트)에 이어 상승세를 이어갔다.

가계여신 부실채권비율은 0.27%로 전분기 말과 비슷했다. 주택담보대출은 전분기와 같은 0.18%, 기타 신용대출은 0.01%포인트 내린 0.53%로 집계됐다.

신용카드채권 부실채권비율은 1.55%로 전분기 말보다 0.05%포인트 하락했다.

금감원은 “연체율 상승 추세가 유지되고 있고 신규 부실채권 발생규모는 예년 대비 높은 수준을 유지하고 있어 대내외 불확실성에 따른 신용위험 증가 가능성에 대비할 필요가 있다”고 지적했다.

이어 “향후 경기전망 등을 충분히 반영해 취약 부문에 대한 대손충당금을 충실히 적립토록 하는 등 손실흡수능력 제고를 지속적으로 유도할 예정”이라고 강조했다.