다우, 19% 넘게 상승·나스닥, 30% 이상↑

이번 주 美 증시, 고용지표 및 연준 고위 관계자 발언에 주목

|

| [로이터] |

[헤럴드경제=김민지 기자] 12월 첫 거래를 앞둔 뉴욕증시는 ‘산타 랠리’에 대한 기대감으로 상승하고 있다. 이번 주 발표될 주요 고용 지표와 연방준비제도(Fed·연준) 고위 관계자들의 발언이 잘나가는 뉴욕증시에 어떤 영향을 미칠지 투자자들은 주목하고 있다.

우선 전문가들은 뉴욕증시는 올해 들어 기록적인 강세를 보인 만큼 훈풍이 12월까지 이어질 것으로 보고 있다.

2일(한국시간) 월가 리서치 기관 네드 데이비스 리서치에 따르면 스탠더드앤드푸어스(S&P)500지수가 11월까지 연간 20% 이상 올랐던 해 지수는 76%의 확률로 12월에도 상승했다. S&P500지수가 11월까지 연간 20% 이상 상승하고 12월에 주가가 상승하지 않았던 해는 1996년이 마지막이었다.

주가가 이 정도의 좋은 연간 수익률을 기록하고 12월에 반락하는 것은 흔치 않았던 셈이다. S&P500지수는 올해 들어 27% 이상 올랐다. 다우존스30산업평균지수는 올해 19% 넘게 상승했고, 나스닥지수는 30% 이상 올랐다.

지난주 다우지수와 S&P500지수는 사상 최고치를 다시 경신했다. 다우지수는 장 중 한때 4만5000선을 돌파했고, S&P500지수도 6000선에 안착했다.

월가에서는 S&P500지수가 올해 연말 6000을 웃도는 수준을 유지하고 내년에는 6500선을, 강세장이 펼쳐질 경우 7000선을 넘볼 수 있다는 전망이 힘을 얻고 있다.

|

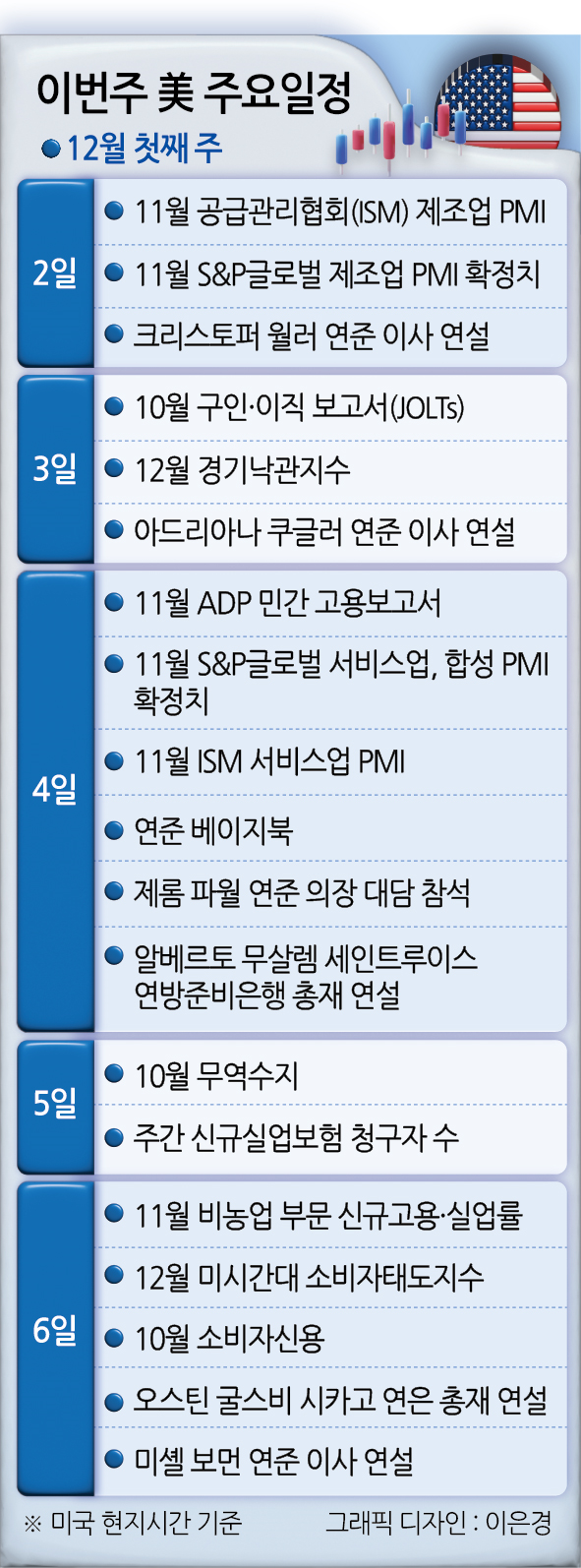

한편, 이번 주 뉴욕증시는 미국의 고용 시장 관련 주요 지표 발표에도 주목하고 있다. 미국 노동부가 발표하는 비농업 부문 고용 보고서를 비롯해 민간 고용 보고서, 구인·이직 보고서와 실업 보험 청구자 수 등 주요 고용 지표가 발표된다.

시장에서는 11월 비농업 부문 고용이 전월 대비 17만~18만명대 늘어났을 것으로 예상한다. 지난 10월 미국의 비농업 고용은 전월보다 1만2000명 늘어나는 데 그치며 ‘쇼크’급 고용 증가세를 기록했다. 그러나 전문가들은 이는 노동 시장의 냉각보다는 당시 미국을 강타했던 허리케인의 영향이 크다고 평가하고 있다.

금리 인하도 주요 관전 포인트다. 시카고상품거래소(CME) 페드워치에 따르면 금리 선물 시장은 12월 연방공개시장위원회(FOMC)에서 연방준비제도(Fed·연준)가 금리를 인하할 확률을 66%, 동결할 확률을 34% 정도로 전망하고 있다.

최근 연준 인사들은 추가 금리 인하를 신중하게 결정해야 한다는 신중론을 피력해 왔다. 이번 주 발표되는 고용 지표들은 연준이 12월 회의에서 어떤 결정을 내리는지에 대한 마지막 퍼즐이 될 것으로 보인다.

특히 제롬 파월 연준 의장과 월러 이사 말고도 연준 고위 관계자들의 발언도 줄줄이 나온다. 아드리아나 쿠글러 이사(3일)·알베르토 무살렘 세인트루이스 연은 총재(4일)·미셸 보먼 이사와 오스탄 굴스비 시카고 연은 총재·메리 데일리 샌프란시스코 연은 총재(이상 6일) 등이다. 오는 17~18일 FOMC 회의를 앞두고 이번 주말 블랙아웃 기간이 시작되기 전에 나올 발언들이다.

연준의 경기 평가 보고서인 베이지북도 발표된다. 이외 예정된 주요 지표로는 미국의 제조업, 서비스업 경기를 알아볼 수 있는 구매관리자지수(PMI) 수치 등이 있다.

한편 지난주 대내외 우려에 잔뜩 움츠렸던 국내 증시는 2일 하방 지지력을 테스트하며 반등 재료 찾기에 나설 것으로 보인다.

|

| 29일 서울 중구 하나은행 본점 딜링룸 현황판에 코스피 지수 등이 표시되고 있다. 이날 코스피 지수는 전 거래일 대비 48.76포인트(1.95%) 내린 2455.91에, 코스닥은 16.20포인트(2.33%) 내린 678.19에 장을 마감했다. [연합] |

직전 거래일인 지난달 29일 코스피는 전 거래일보다 48.76포인트(1.95%) 내린 2455.91을 기록했다. 지난 22일 종가 기준 2500선을 되찾은 이후 꼭 일주일 만에 다시 2500선을 이탈한 것이다.

미국 관세 우려와 반도체 보조금 이슈 등 대외 우려가 큰 가운데 시장 예상을 깬 한국은행의 금리 인하가 경기 둔화 시그널로 읽히면서 투자 심리가 급냉각되는 모습이었다.

11월 국내증시와 뉴욕증시는 상반된 흐름을 보였다. 11월 한 달간 코스피는 3.92%, 코스닥은 8.73% 내리며 두 시장 모두 5개월 연속 하락세를 기록했다. 같은 기간 다우존스30산업평균지수는 7.54%, 스탠더드앤드푸어스(S&P)500지수는 5.73%, 나스닥지수는 6.21% 올라 극명한 대비를 이뤘다.

한지영 키움증권 연구원은 “트럼프발 정치 불확실성은 계속 신경을 써야 하지만, 이번 주에는 미국 고용, 파월 발언 등 매크로로 주가의 무게 중심이 이동할 전망”이라며 “주 초반부터 투자심리의 극적인 개선은 쉽지 않을 수 있다”고 예상했다.

다만 “국내 증시가 성장 둔화 리스크를 기반영하며 밸류에이션상 과매도 구간에 진입했고, 미국 11월 공급자관리협회(ISM) 제조업 구매관리자지수(PMI)를 통해 반전의 계기를 찾을 가능성이 존재하는 만큼 국내 증시에 대한 추가 비중 축소 전략은 지양하는 것이 적절하다”고 말했다.

|