|

증권사 14곳 96조5000억 보험사는 93조3000억…수익률도 증권사가 앞서

[헤럴드경제=유혜림·김민지 기자] 노후 대비와 재테크에 대한 관심이 커지면서 퇴직연금 ‘400조 시대’를 개막했지만 ‘쥐꼬리 수익’ 문제가 여전하다는 지적이 나온다. 원리금 보장형 상품이 80% 이상을 차지하는 현재 퇴직연금의 자산 구성으로는 수익률을 끌어올리는 데 한계가 있기 때문이다. 이러다 보니 최근 퇴직연금 가입자들 사이에선 ‘ETF로 내가 직접 굴려보겠다’는 수요가 늘어나는 추세다. 이에 올해는 증권사에 쌓인 퇴직연금 적립금이 처음으로 보험사 적립 규모를 넘어선 것으로 나타났다.

▶보험사보다 증권사 적립금 많아져=8일 금융감독원 통합연금포털에 따르면, 올 3분기 기준 증권·보험·은행 등 42개사가 굴리는 퇴직연금 총 적립금은 400조1000억원에 달한다. 이는 전년도 말 대비 약 22조1000억원 증가한 수치다. 부동의 적립금 1위는 단연 은행이다. 은행의 적립금은 210조3000억원으로 절반 가량을 차지한다. 올 들어 약 12조2000억원이 늘어났다.

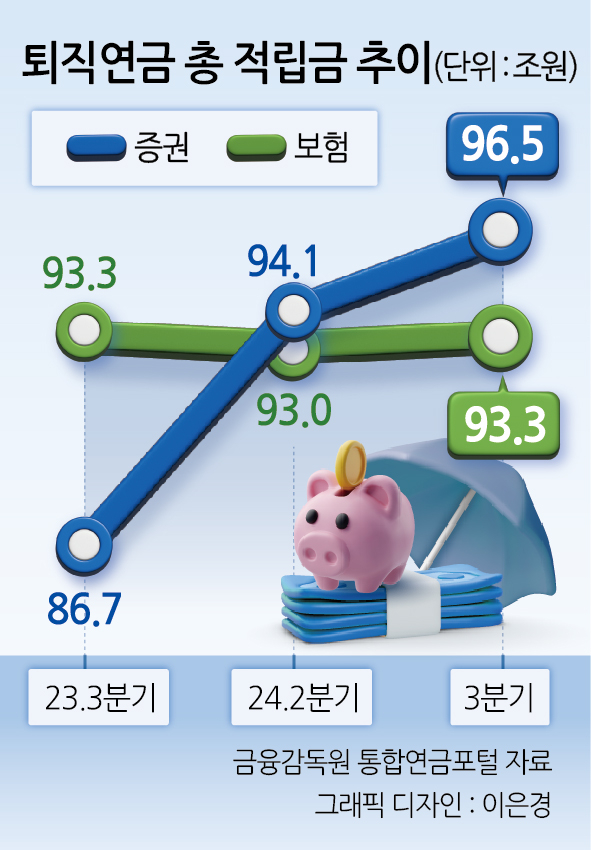

주목할 점은 올해 증권사의 적립금이 처음으로 보험사를 넘어섰다는 것이다. 올 2분기 첫 추월을 하더니 3분기 들어선 격차를 더 벌리는 모습이다. 3분기 기준 증권사 14곳의 적립금은 96조5000억원을 기록, 올해만 10조원(9조8000억원) 가까이 불어났다. 같은 기간 보험사 적립금은 93조3000억원으로 작년 말에서 정체된 상태다. 한 금투업계 관계자는 “증권사가 보험보다 2개 분기 연속 우위를 점하면서 업권 2위 다지기에 들어간 모습”이라고 했다.

사실 10년 전만 해도 보험은 은행 다음으로 인기있는 퇴직연금 투자처였다. 2014년 12월 기준 퇴직연금 적립금 현황을 살펴보면, 보험사의 적립금은 35조2000억원으로 증권업계(18조3000억원)의 약 2배에 달했다. 2014년 당시 퇴직연금은 제도 도입 9년 만에 적립금 100조원을 돌파하면서 시장 관심이 본격적으로 커지던 시기였다. 물론 여전히 원리금보장형 상품에 투자금을 많이 묶어두지만, 최근 들어 위험자산에 관심이 커진 분위기가 반영됐다는 평가가 나온다.

▶수익률도 ‘증권’ 앞서=증권사의 퇴직연금 수익률도 양호한 편이다. 최근 1년 수익률(3분기 기준)을 업권별 퇴직연금 적립금을 가중평균해 살펴보면, 증권이 가장 높은 것으로 나타난다. 증권사의 총 수익률은 7.1%로, 원리금보장과 원리금 비보장 수익률은 각각 4.4%, 12.7%를 기록했다. 이는 은행·보험(각각 총 수익률 4.8%)을 웃도는 수준이다. 다만, 올해는 원리금 비보장 수익률에서 은행(13.2%)이 증권(12.7%)을 소폭 앞서는 이례적인 흐름도 포착됐다.

여의도 증권가에선 연말이 다가올수록 증권업이 보험업계와의 적립금 차이를 더 벌릴 것으로 보고 있다. 퇴직연금 실물이전 제도로 손쉽게 계좌를 갈아탈 수 있기 때문이다. 퇴직연금 실물 이전은 가입자 손실 위험을 최소화하기 위해 기존 상품을 해지하지 않고 다른 상품으로 갈아탈 수 있도록 한 제도다. 한 증권사 관계자는 “세액공제를 챙기려는 연말정산 대비용 투자 수요가 더해지면서 증권사로 ‘머니무브’가 본격화될 것”이라고 기대했다.

무엇보다도 은행·보험사 퇴직연금 계좌로는 실시간 ETF 매매가 불가능하다. 증시 변동성이 갈수록 심해지는 시장 국면에서 실시간 거래가 가능한 증권사 퇴직연금 수요가 더 커질 수 있다는 설명이다. 한 업계 관계자는 “증권사의 경우, ETF·TDF를 포함해 자산배분형 상품인 디딤펀드까지 고객성향에 따라 대응 가능한 모든 실적배당상품 라인업을 갖추고 있다”고 말했다.

한편, 전문가들은 연금투자 수익률을 끌어올리기 위해선 원리금 보장형에 묶어둬선 안 된다고 강조한다. 자산별·지역별로 분산된 글로벌 투자포트폴리오를 구축해야 한다고 한목소리를 냈다. 남재우 자본시장연구원 연구위원은 “퇴직연금에서 국내주식 비중은 1.6% 미만”이라며 “이러한 자산구성은 원리금보장상품 편중이라는 과도한 위험회피성향과 함께 퇴직연금 장기수익률 하락의 직접적인 원인이 되고 있다”고 말했다.

|