|

[헤럴드경제=김우영 기자] 국회 탄핵소추안 의결 이후 채권 시장이 추경 이슈에 빠르게 반응하고 있다. 2025년 1월 한국은행 금융통화위원회 금리 인하 결정을 앞두고 촉각을 곤두세웠던 시장은 추경에 따른 장기금리 변동성까지 더해지면서 긴장이 높아지고 있다.

17일 채권시장에 따르면 전날 3년 국채 금리는 2.553%를 기록했다. 지난 10일 국고채 지표물 교체로 금리 수준이 2.50%대 초중반으로 떨어진 뒤 큰 움직임 없이 유사한 수준을 이어가고 있다.

1월 금통위가 금리를 인하할 것이란 기대가 시장을 지배하면서 이전 수준으로 되돌림을 제한하는 것으로 보인다. 12월 1~10일 수출이 전년 대비 12.4% 증가하는 등 일부 지표가 호조를 나타내긴 했지만 이창용 한국은행 총재까지 경기위축을 염려하는 상황에서 금리 인하는 시기의 문제로 보인다.

문제는 장기 금리에 영향을 주는 재정정책 불확실성이다.

나라 경제의 어려움이 커지면서 추경은 선택이 아닌 필수로 여겨지고 있다. 한국은행이 전망한 2025년 우리나라 성장률은 1.9%로, 지난 8월 2.1%%보다 낮아졌다. 2026년 성장률 전망은 1.8%로 더 낮다.

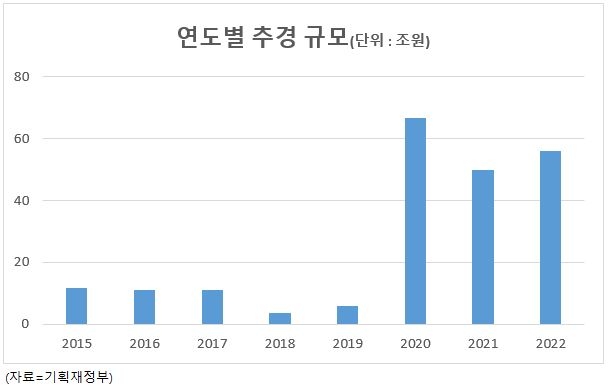

관건은 추경의 규모와 횟수다. 추경 자체는 새삼스러울 것이 없다. 2000년 이후 단 7개년을 제외하곤 매년 추경을 해왔다. 코로나19 기간인 2020~2022년, 글로벌 금융위기 직후인 2009년을 제외하면 시장은 대략 10조원이면 큰 충격 없이 추경을 소화했다.

하지만 2025년은 예년과 상황이 많이 다르다. 해가 넘어가기도 전에 추경 이야기가 나오면서 2025년 1분기부터 추경이 현실화될 수 있다. 무엇보다 내년 예산안이 정부 원안보다 4조1000억원 줄어든 상황에서 추경을 통한 대내외 리스크 대응을 위해 규모가 20조까지 늘어날 것이란 전망도 나온다.

추경에 따른 장기물 공급 부담은 곧 장기금리에 큰 변수다. 가뜩이나 수급이 꼬이면서 한때 30년물 금리가 3년물보다도 낮은 이상 현상이 나타날 정도인 장기물에 부담이 한층 더해지는 것이다.

김상훈 KB증권 리서치센터장은 “경기가 좋지 않으니 재정정책에서 추경을 많이 언급하고 있다”며 “단기금리는 다소 내려가거나 올라도 많이 안 올라가겠지만, 추경은 장기금리 상승요인이라 장·단기 금리차가 확대될 것”이라고 말했다.

|