“일시적 반등일뿐” 구조 격변에 장기 침체 우려

“등락은 있다”…수급 안정 전망도 기대 힘실어

|

| 국내 석유화학공장 전경.[헤럴드경제DB] |

[헤럴드경제=고은결 기자] 혹독한 겨울을 나고 있는 석유화학업계의 내년 전망에 다양한 의견이 나온다. 공급 과잉과 수요 위축이 겹치며 불황이 이어지는 가운데, 원료 가격이 내리자 수익성 지표는 소폭 개선된 상황이다. 그러나 이는 일시적인 반등에 불과하며 장기적인 수요 둔화가 불가피하단 우려와 함께, 이미 업황이 저점을 지나고 있으며 회복 기미가 나타나고 있단 기대감이 동시에 감지된다.

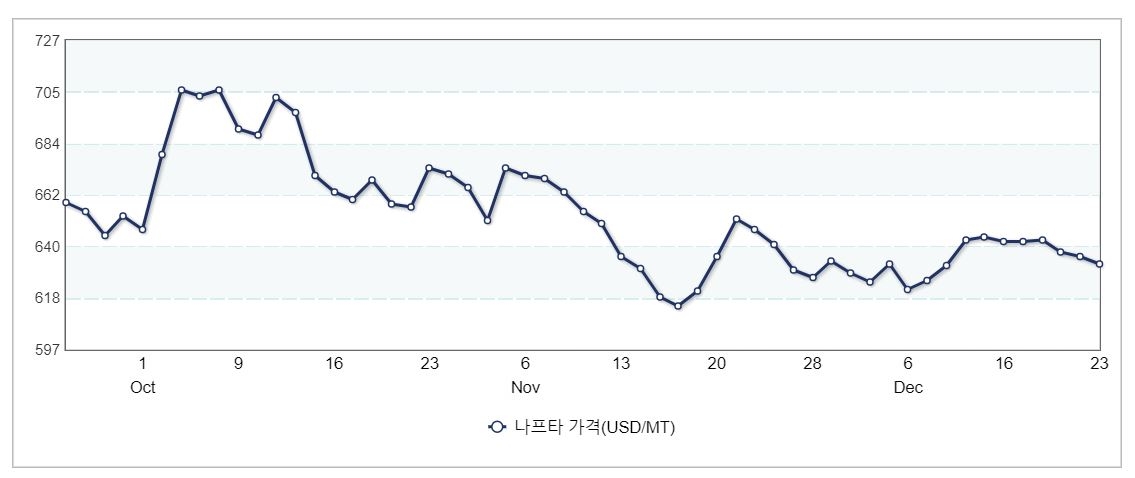

25일 산업통상자원부 원자재가격정보에 따르면, 석유화학의 대표적 수익성 지표인 ‘에틸렌 스프레드’(에틸렌 가격에서 원료인 나프타 가격을 뺀 금액)는 이달 평균 톤(t)당 216.81달러를 기록했다. 10월 평균치(t당 110.92달러)와 비교하면 2배가량 높은 셈이다. 유가 하락 덕에 원유에서 뽑아내는 에틸렌 원료 나프타의 가격이 내리며, 원가 부담이 줄며 반등한 것으로 풀이된다.

|

| 최근 3개월간 에틸렌의 원료 나프타의 톤(t)당 가격 추이. [산업통상자원부 홈페이지 갈무리] |

다만 지난 2022년 하반기 이후 손익분기점인 300달러를 넘기지 못하며, 국내 업체들은 공장을 돌릴수록 적자를 보고 있는 상황이다. 업계는 2020년대에 접어들며 중국의 나프타분해설비(NCC) 중심 대규모 증설과 경제성장률 둔화가 맞물리자 수익성 악화에 허덕이고 있다. 이에 국내 NCC 가동률은 2021년 93.1%에서 지난해 74%로 2년새 20%포인트 가까이 줄었다.

이러다보니 산업 사이클(경기 순환 주기)이 사라지고 장기 침체를 극복하기 어려운 것 아니냔 시각이 나온다. 2010년 이전에는 석화산업의 경기 사이클은 통상적으로 7~10년의 주기를 보였다. 그러나 중국·중동발 공급과잉 심화와 글로벌 수요 부진이 맞물리며 그 어느때보다 위기란 인식이 퍼지고 있다.

특히 우리나라 석화산업은 범용제품 위주 포트폴리오라서 외부 환경에 취약한 구조로 여겨진다. 비교적 사업구조 다각화가 이뤄진 LG화학 외 대부분 기업은 범용제품 비중이 높다. 이에 최근의 에틸렌 스프레드 추이를 반등 신호로 해석하는 것은 무리란 시각이 많다. 가동률 하락에 따라 공급이 줄며 일시적인 반등에 그친단 것이다.

한국산업은행 산하 KDB미래전략연구소는 최근 발간한 ‘2025년 산업 전망’ 보고서에서 “국내 석유화학 산업은 글로벌 수요 증가와 전방산업 개선에도 불구하고 중국 자급률 상승 영향 등으로 생산·내수·수입 변동폭은 크지 않을 것”으로 전망했다. 또한 중국의 자급률 상승은 우리나라의 대(對)중국 수출 비중 감소를 유발할 것으로 봤다.

|

| 여수 석유화학산단 야경. [헤럴드경제 DB] |

다만 국제 유가와 글로벌 경기에 크게 출렁이는 업황 특성상, 오히려 거시 변수 등이 바뀌면 반등은 다시 찾아올 것이란 전망도 나온다. 한 업계 관계자는 “업황은 이미 바닥을 치고 올라가는 분위기”라며 “사상 최대 실적을 맛본 코로나19 팬데믹 당시처럼 호황은 아니더라도, 시장 사이클에 따라 충분히 개선될 여지는 있다”고 말했다.

실제로 내후년까지는 올해보다 안정적인 수급이 확실시된다. 글로벌 대규모 증설 일단락과 더불어 내년 초 예정된 중국 부양책과 금리 인하 등을 고려하면 수요 개선이 예상된다. 업계에 따르면 지난 2021년부터 2023년까지 글로벌 에틸렌 증설 규모는 연평균 1000만t 이상이었는데, 올해와 내년 증설 규모는 연간 300만~400만t 수준으로 추정된다.

한국수출입은행 해외경제연구소는 보고서를 통해 “글로벌 에틸렌 설비 가동률은 2024년 80%선까지 하락한 후 2024~2025년 에틸렌 수급 개선에 따라 2025년 82%, 2026년 83%로 소폭 개선될 전망”이라고 분석했다. 산업연구원도 최근 보고서에서 “2025년은 2024년까지 지속된 국내 석유화학 업황 부진이 점진적으로 회복되는 시점으로 수출과 생산이 증가하는 가운데, 내수 규모도 평년 수준까지 회복될 전망”이라고 전했다.