미소금융 사교육 대출 시작 4년만 41억

대출 총액 23% 줄었는데 사교육만 폭증

“교육 격차, 삶의 질 격차로…근본 해결 아냐”

|

| [챗GPT를 이용해 제작] |

하지만 사교육을 줄일 수는 없다. “달리는 기차에서 혼자 내릴 수 있겠어요?” 다른 학부모는 기자에 이렇게 물었다. 사교육 중단이 곧 자녀를 낙오 시키는 일이라는 인식이다.

저출생은 절반의 현상일 뿐이다. 비출산 청년들, 한 세대 위엔 출산을 후회하는 부모들이 있다. 사교육 기차에 올라탄 부모들은 저축, 노후, 여가를 하나씩 포기하고 있다.

이같은 현실을 들여다보기 위해 헤럴드경제는 교육시민단체 ‘사교육걱정없는세상’과 함께 학부모 대상 설문조사를 실시했다. 교육부가 10년 전을 마지막으로 중단한 ‘사교육 의식조사’를 포함했다.

[헤럴드경제=박혜원 기자] 사교육 부담은 ‘강남엄마’만이 아니라 저소득층에게도 똑같이 가중되고 있는 것으로 나타났다. 정부가 저소득층에게 사교육 대출을 열어주자 4년 만에 교육비 대출 규모는 60배가량 불어났다.

|

| [헤럴드경제DB] |

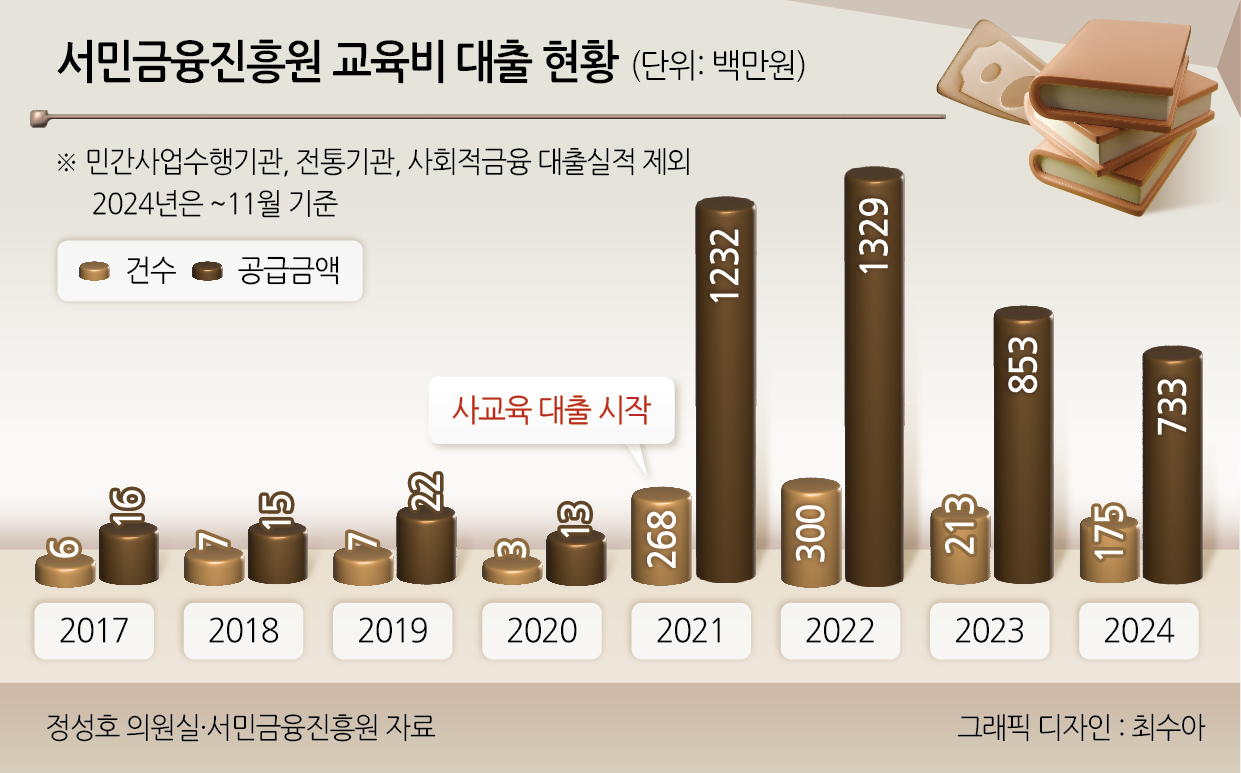

1일 서민금융진흥원(서금원)이 정성호 더불어민주당 의원실에 제출한 자료에 따르면, 서금원이 사교육비 대출을 시작한 2021년부터 올해 11월까지 4년간 총 41억4700만원의 대출이 이뤄졌다. 직전 4년(2017~2020년) 6600만원 대비 62.8배 급증한 수치다.

사교육비 대출은 교육 격차를 좁힌다는 취지로 마련됐다. 취약계층 대상 미소금융 교육비 대출 지원이 기존엔 공교육비로 지원 대상이 제한됐는데 이를 넓힌 것이다. 기존에 교육비 대출은 실적이 미미했다. 지난 10년간 실적을 보면 ▷2015년 600만원(4명) ▷2016년 1000만원(5명) ▷2017년 1600만원(6명) ▷2018년 1500만원(7명) ▷2019년 2200만원(7명) ▷2020년 1300만원(3명) 수준이었다.

사교육비 대출이 시작되면서 수요는 폭발적으로 늘었다. 첫 해인 2021년 12억3200만원(268명)의 대출이 이뤄져 전년 대비 대출 금액은 바로 94.7배 늘었다. 이후로는 ▷2022년 13억2900만원(300명) ▷2023년 8억5300만원(213명) ▷2024년 11월까지 7억3300만원(175명)으로 비슷한 수요가 이어졌다.

사교육 대출이 폭증한 것과 대조적으로 미소금융 전체 실적은 줄었다. 지난 10년 사이 미소금융 대출이 가장 많았던 때는 총 3925억3500만원(3만1111명)이 이뤄졌던 2017년이다. 이후로는 2022년 2914억9500만원(2만5776명), 2023년 3005억7400만원(2만6107명) 등으로 조금씩 줄었다. 6년 사이 23% 줄어든 수치다. 작년 11월까지 실적은 2763억7400만원(2만3512명)이다.

이처럼 교육비를 빚지는 학부모가 늘고 있지만, 과연 대출이 실질적으로 격차를 해소시킬 수 있는지에 대해선 의문도 나온다. 백병환 사교육걱정없는세상 책임연구원은 “사교육비는 일회성이 아니라 학령기 내내 계속 되기 때문에, 대출로 교육 격차를 줄일 수는 없다”며 “결국 부채 상환 부담은 부모가 지므로, 교육 격차를 해소했다기 보단 삶의 질에서 다시 격차를 늘린 것”이라고 지적했다.

이어 “온갖 방법을 동원해 사교육비를 마련하는 사회 현실에서 대출만 막아서 해결될 일은 아니다”라고 덧붙였다.

정성호 의원은 “사교육 광풍에 저소득층의 대출 부담까지 가중되면서 공교육 기반은 물론 사회 안전망마저 흔들리고 있다”며 “누구나 양질의 교육을 학교받을 수 있도록 공교육 강화를 위한 특단의 대책이 필요하다”고 말했다.