고등학생 학부모 절반 가량 자녀 사교육에 노후 자금 사용

학부모 3명 중 1명은 사교육비 마련을 위해 부업

|

| [챗GPT를 이용해 제작] |

하지만 사교육을 줄일 수는 없다. “달리는 기차에서 혼자 내릴 수 있겠어요?” 다른 학부모는 기자에 이렇게 물었다. 사교육 중단이 곧 자녀를 낙오 시키는 일이라는 인식이다.

저출생은 절반의 현상일 뿐이다. 비출산 청년들, 한 세대 위엔 출산을 후회하는 부모들이 있다. 사교육 기차에 올라탄 부모들은 저축, 노후, 여가를 하나씩 포기하고 있다.

이같은 현실을 들여다보기 위해 헤럴드경제는 교육시민단체 ‘사교육걱정없는세상’과 함께 학부모 대상 설문조사를 실시했다. 교육부가 10년 전을 마지막으로 중단한 ‘사교육 의식조사’를 포함했다.

|

| [헤럴드경제DB] |

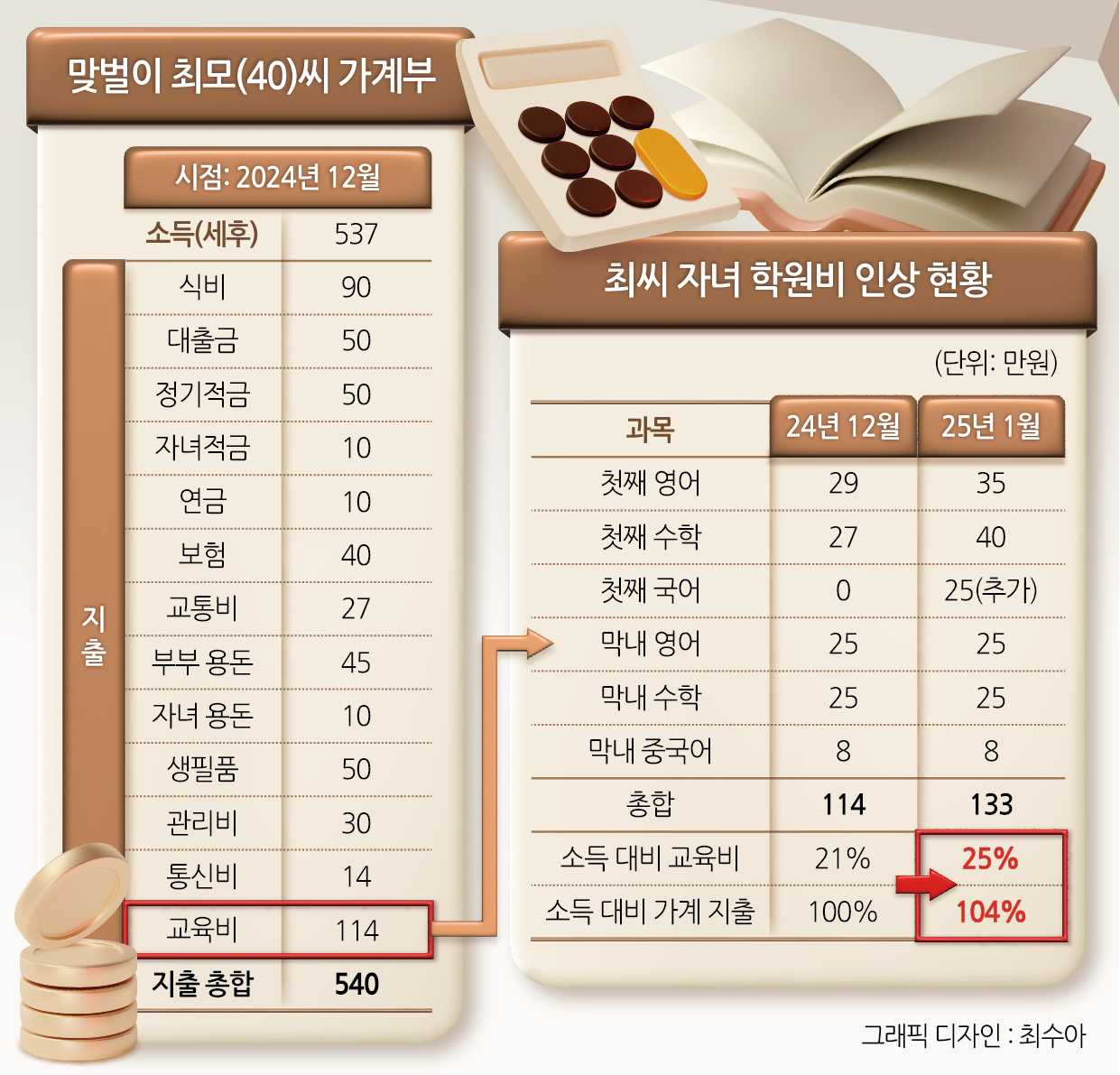

[헤럴드경제=박혜원 기자] 경기도 김포에 사는 맞벌이 엄마 최모(40)씨가 새해 가장 먼저 한 일은 ‘적금 깨기’다. 올해 자녀들 학원비가 줄줄이 오르면서다. 부부 소득 537만원에서 교육비 비중은 작년 21%(114만원)에서 올해 25%(133만원)가 됐다.

고1이 된 첫째 영어와 수학 학원을 합쳐 총 19만원이 올랐고, 본격적인 입시 대비를 위해 25만원짜리 국어 학원도 추가했다. 최씨 가족의 지난해 12월 총 지출은 교육비에 대출비, 교통비 등을 합쳐 총 540만원이었다. 소득에 겨우 맞는 수준이다. 그런데 학원비가 오르며 총 지출은 결국 559만원으로 소득을 넘겼다. 지난해 피아노와 과학 학원을 그만 뒀는데도 이만큼이다.

결국 최씨 부부는 매월 50만원씩 넣어왔던 노후 적금을 깼다. 학원을 줄일 순 없었다. 최씨는 “괜히 돈을 아껴서 자식 미래를 망치는 부모가 될까봐 두렵다”며 “주변에선 마이너스 통장을 만들어서라도 학원은 보내는 분위기”라고 말했다. 그러면서도 “노후 준비를 못 한다는 사실이 비참할 때도 있다”고 털어놨다.

당초 최씨는 아이가 초등학교에 입학하면 퇴사할 계획이었다. 하지만 교육비가 계속 불어나며 일찌감치 포기했다. 최씨는 “셋째도 생각했었는데 정말 큰일 날뻔 했다”며 “차라리 아이가 없었더라면 삶이 조금 더 윤택하지 않았을까, 라는 생각도 든다”고 말했다.

학부모들이 사교육 부담에 짓눌리고 있다. 맞벌이로도 모자란 교육비에 이들은 노후 대비를 포기하고 부업, 또는 대출까지 동원해 버티고 있다. 하지만 사교육을 줄인다는 선택지는 없다. 학원을 다니지 않으면 곧바로 또래에서 자녀만 낙오될지 모른다는 게 학부모들의 공통된 불안이다.

헤럴드경제는 교육시민단체 ‘사교육걱정없는세상’과 함께 전국 학부모 833명을 대상으로 지난해 11월 20~29일 설문조사를 진행했다.

|

| [헤럴드경제DB] |

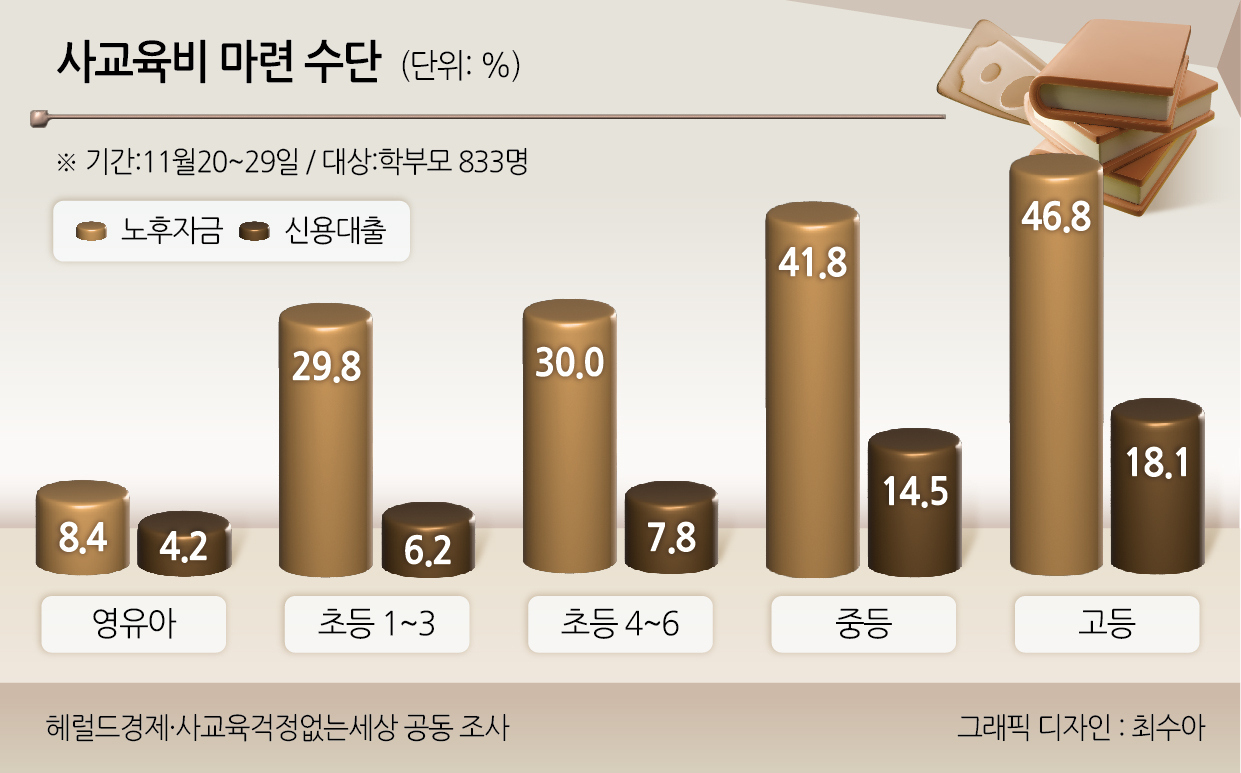

설문에서 고등학생 학부모 46.8%는 자녀 사교육에 노후 대비 자금을 사용하고 있다고 답했다. 자녀 연령이 높아질수록 노후를 포기하는 부모도 늘었다. 연령별로 보면 중학생 학부모 41.8%, 초등학교 4~6학년 30.0%, 초등학교 1~3학년 29.2%, 영유아 8.4%였다.

학부모 3명 중 1명은 사교육비 마련을 위해 부업을 한다. 고등학생 학부모 31.9%, 중학생 38.3%, 초등학교 4~6학년 38.9%, 초등학교 1~3학년 29.8%, 영유아 37.4%가 사교육비 마련 수단으로 부업을 꼽았다.

신용대출까지 동원하는 학부모들도 있다. 이 역시 연령이 높을수록 많아, 고등학생 학부모 18.1%, 중학생 14.5%, 초등학교 4~6학년 7.8%, 초등학교 1~3학년 6.2%, 영유아 4.2%였다.

|

| 서울의 한 학원가. [연합] |

또 사걱세가 해당 조사 결과를 소득 구간별로 분석한 결과 하위구간(1·2분위) 부모는 상위구간(4·5분위)에 비해 사교육비 마련을 위한 신용 대출 경험이 3배가량 높은 것으로도 나타났다.

백병환 사걱세 책임연구원은 “교육부는 사교육비 증가세가 둔화되었다고 밝혔지만, 이는 정책 효과가 아니라 각 가정의 한계 상황을 반영하는 것”이라며 “부모들은 현재 가처분 소득으로는 감당이 안 되는 사교육비를 대출이나 노후 자금에서 당겨쓰고 있다”고 말했다.