3분기 이어 시장 기대치 하회

매출 75조, 전년동기비 10.65%↑

작년 연매출은 300조 재돌파

|

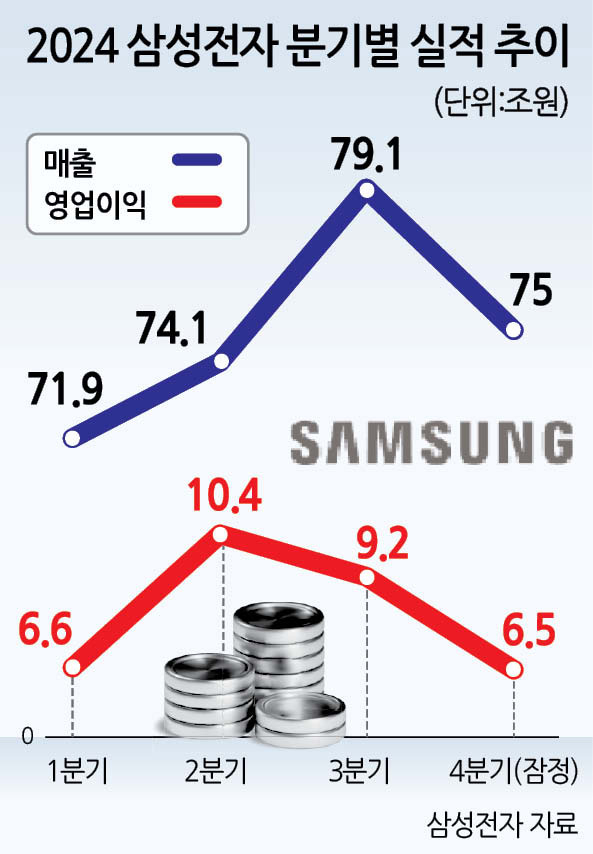

삼성전자가 지난해 4분기에 6조원대 영업익을 기록했다. 이는 시장 전망치를 하회하는 수준이다. 작년 연간 매출은 2022년(302조2314억원) 이후 2년만에 300조원대를 회복했다.

삼성전자는 연결 기준 작년 4분기 영업이익이 6조5000억원으로 전년 동기보다 130.5% 증가한 것으로 잠정 집계됐다고 8일 공시했다. 다만 직전 분기인 작년 3분기와 비교하면 영업이익은 29.19% 감소했다. 또 4분기 영업이익은 시장 전망치(7조796억원)를 15.7% 밑돌았다. ▶관련기사 4·20면

증권가에서는 당초 작년 4분기 영업이익으로 10조원 안팎까지 예상했다가 최근 전망치를 7조원대까지 낮춰 잡았는데, 결국 이에도 미치지 못하는 결과로 확인됐다.

작년 4분기 매출은 75조원으로 전년 동기보다 10.65% 늘고 전 분기보다는 5.18% 줄었다. 지난해 연간 기준으로 보면 영업이익은 32조7300억원으로 전년대비 400% 가까이 상승했고, 매출은 300조800억원으로 같은 기간 15.89% 증가했다.

삼성전자의 4분기 실적 부진은 스마트폰, PC 등 전방 IT 수요 침체가 예상보다 깊어지면서 주력인 레거시(범용) 메모리의 수익성 악화가 길어진 영향이 크다. DS(디바이스솔루션·반도체) 부문은 IT향 제품 중심의 업황 악화로 매출과 이익이 모두 하락했다. 메모리 사업은 PC·모바일 중심 컨벤셔널(범용) 제품 수요 약세 속 고용량 제품 판매 확대로 4분기 메모리 역대 최대 매출 달성에도 불구, 미래 기술 리더십 확보를 위한 연구개발비 증가 및 선단공정 생산능력 확대를 위한 초기 램프업(생산능력 확대) 비용 증가 영향을 받았다는 분석이다.

또 공급 과잉으로 메모리 가격이 가파르게 하락하는 가운데 고객사 재고 조정 영향으로 메모리 출하량과 판매 가격(ASP)이 예상보다 부진했던 것으로 추정된다. 인공지능(AI) 열풍에 고대역폭메모리(HBM) 수요는 견조하지만 삼성전자의 HBM 양산 일정이 지연되면서 아직 HBM의 실적 기여도가 낮은 상황이다. 채민숙 한국투자증권 연구원은 “HBM은 전 분기 대비 판매 수량은 70% 이상 증가하겠지만 전체 D램 비트그로스(bit growth·비트 단위로 환산한 생산량 증가율)는 저조한 범용 D램 수요로 인해 시장 전망치를 하회할 것”이라고 예상했다.

또 시스템LSI(설계)와 파운드리를 포함하는 비메모리 부문도 모바일 등 주요 응용처 수요가 부진한 가운데 가동률 하락, 연구개발비 증가, 일회성 비용 반영 등에 적자가 이어진 것으로 추정된다. 게다가 실적 버팀목 역할을 해온 디스플레이와 모바일 등의 DX(디바이스경험·스마트폰 등) 부문도 실적도 신제품 출시 효과 감소 및 수요 부진, 경쟁 심화 등에 다소 둔화한 것으로 예상된다.

삼성전자는 이날 부문별 실적은 공개하지 않았으나, 증권가에서는 반도체 사업을 하는 DS부문이 3조원 안팎 영업이익을 낸 것으로 추정한다. 다른 사업부 영업이익 전망치는 모바일경험(MX)·네트워크사업부 2조원 안팎, 디스플레이 1조원 안팎, TV·가전 3000억원 안팎 등이다. 삼성전자는 오는 31일 사업부별 실적을 포함한 작년 4분기 및 연간 확정 실적을 발표한다. 서경원 기자 서경원 기자