금융지주 핀테크 지분출자 5%→15%

“핀테크 투자·협업 통한 신사업 확대 기대”

“영업 목적 데이터 공유 허용해야 시너지”

|

| 5대 금융그룹이 운영하고 있는 주요 애플리케이션의 아이콘. 왼쪽부터 KB스타뱅킹, 신한슈퍼SOL, 하나원큐, 우리WON뱅킹, NH올원뱅크. [앱스토어 캡처] |

[헤럴드경제=김은희 기자] 정부가 금융지주사의 핀테크(금융기술) 기업 출자제한을 기존 5%에서 15%로 완화하겠다고 예고한 데 대해 금융권은 환영하는 분위기다. 미래 성장 동력 발굴이 절실한 상황에서 핀테크와의 협업을 통해 혁신적인 금융서비스나 새로운 사업을 시도할 수 있는 길이 넓어졌다는 평가다.

다만 그룹 자회사간 시너지 창출 방안으로 제시한 데이터 활용 활성화 계획은 추가 개선이 필요하다는 입장이다. 데이터 활용 범위를 지금처럼 경영관리 목적으로 한정하면 실질적으로 데이터를 활용하는 데 한계가 명확해 종합적인 금융서비스 개발로 이어지기 어렵다는 지적이다.

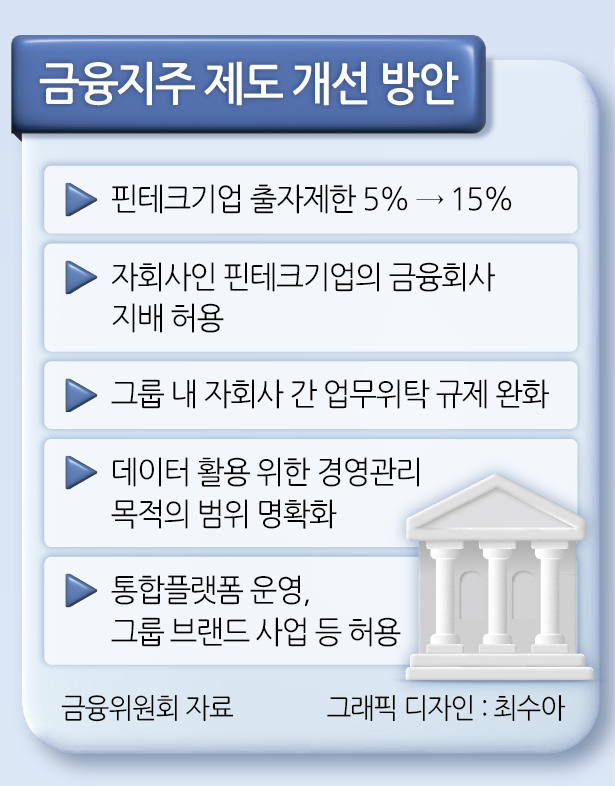

금융위원회가 지난 8일 ‘2025년 경제 1분야 주요 현안 해법 회의’에서 발표한 올해 업무계획에는 금융지주의 핀테크 지원 강화와 자회사 간 시너지 창출 등을 위한 제도 개선책이 담겼다.

핵심은 금융지주의 핀테크 출자제한을 완화하는 것이다. 현행 법상 금융지주는 자회사가 아닌 다른 회사의 주식은 5% 이내만 소유할 수 있다. 금융위는 핀테크에 대해서만 예외 규정을 둬 보유 한도를 15%까지 늘리는 방안을 추진하기로 했다. 핀테크 기업으로서는 경영권을 지키면서도 투자를 받을 수 있고 금융지주로서는 자회사로 두지 않고도 보다 적극적인 투자와 협업이 가능해지는 것이다.

또한 금융지주 자회사인 핀테크 기업이 업무 연관성이 있는 금융회사를 지배할 수 있도록 개선할 계획이다. 예컨대 로보어드바이저 활용 투자자문업 등을 자회사로 두는 식이다.

금융위는 아울러 그룹 내 업무위탁을 승인 대신 사전·사후 보고로만 가능하도록 하고 자회사 간 정보 공유가 가능한 경영관리 목적의 범위를 명확히 할 계획이다. 경영관리 외 영리업무를 할 수 없는 금융지주가 통합플랫폼 운영이나 그룹 브랜드 사업을 할 수 있도록 허용할 예정이다.

금융위는 오는 6월까지 구체적인 방안을 마련해 법안 및 시행령 개정 등에 나선다.

|

금융권은 지주의 핀테크 지분 보유 한도를 높인 데 대해 상당히 고무적이라고 입을 모았다. 핀테크 기업이 폭넓은 금융 생활 서비스를 제공하며 경쟁력을 키워가는 상황에서 그간 금융지주는 금융 외 분야에서 신사업을 추진하는 데 여러 제약을 받아왔다. 핀테크 출자 제한이 완화되면 투자 확대나 상호 협업을 통해 사업 포트폴리오를 다각화할 수 있을 것으로 금융권은 기대하고 있다.

한 금융권 관계자는 “신사업 진출을 위해 시장에 직접 뛰어들어 법인을 설립할 수도 있지만 일단 규제가 많고 리스크 관리가 중요하기 때문에 부담스럽기도 하다”며 “핀테크에 투자 가능한 범위가 늘어나면 간접적으로나마 새로운 사업을 영위할 수 있고 해당 시장도 활성화될 것”이라고 말했다.

정부가 금융그룹 자회사 간 데이터 활용 활성화에 공감했다는 데에도 의미를 뒀다. 그러나 이미 정보 공유가 허용된 경영관리 목적의 범위를 명확히 하는 데 그쳤다는 점은 아쉬운 대목이다.

당초 금융권은 영업 목적의 데이터 공유를 허용해 달라고 요구해 왔다. 고객정보를 상품 판매를 위한 마케팅 등에는 활용할 수 없어 고객 맞춤형 상품과 서비스를 제공하는 데 한계가 있다는 것이다. 하나의 애플리케이션을 통해 은행, 보험, 카드, 증권 등 다양한 금융 서비스를 제공하는 디지털 유니버설 뱅크, 이른바 ‘슈퍼앱’을 제대로 활용하지 못하는 이유도 여기에 있다고 금융권은 봤다.

금융권 다른 관계자는 “데이터 활용 확대는 금융권이 꾸준히 요청해 온 과제로 계열사 간 효율성을 높이고 고객에게 더 나은 서비스를 제공하기 위해 꼭 필요한 부분”이라며 “데이터 활용 범위를 더 넓혀야 실질적인 시너지 창출이 가능할 것”이라고 밝혔다.

금융지주의 금융플랫폼 운영 업무 허용에 대해선 “통합 플랫폼 운영에 있어 지주가 관계사를 아우를 수 있는 만큼 시너지가 날 것”이라는 긍정론이 나온 반면 일각에서는 “직접 운영에 따른 인력이나 전산 인프라 등이 개선돼야 하기에 지주 직접 운영으로 이어질지는 미지수”라는 반응을 내놓기도 했다.

금융권은 이밖에도 ▷비금융사 출자허용범위 확대 ▷부수업무 범위 규제 완화 ▷업무위탁 제도 개선 ▷디지털 유니버설 뱅크 관련 제도 개선 등 규제 개혁을 통해 다양한 신사업을 펼칠 수 있는 제도적 기반을 마련해 달라고 주문하고 있다.